Wie eenmaal een koopwoning heeft, gaat bij verhuizing meestal weer naar een koopwoning. In de komende decennia zal het woningbezit van ouderen nog verder stijgen. Van de huishoudens in de leeftijd van 40‐60 jaar heeft namelijk 68% een koopwoning.

Met de stijging van het woningbezit groeit de komende jaren ook het aantal gepensioneerden met een hypotheekschuld. Momenteel heeft iets meer dan de helft van de gepensioneerde woningbezitters een hypotheek die nog niet volledig is afgelost. In 2006 was dat nog slechts 40%. De gemiddelde hypotheekschuld is meestal laag. Dat komt omdat zij hun eerste huis kochten toen aflossen nog de norm was. Vanaf het midden van de jaren negentig werd de aflossingsvrije hypotheek populair.

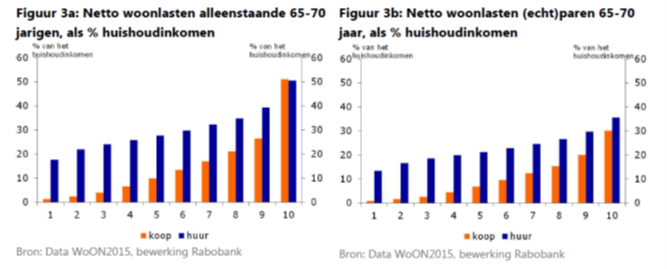

Gepensioneerde woningeigenaren zijn gemiddeld een veel kleiner deel van hun netto besteedbaar inkomen kwijt aan vaste woonlasten dan huurders. De lasten van gepensioneerde huizenbezitters nemen af naarmate zij ouder worden en hun hypotheekschuld verder aflossen. De lasten van gepensioneerde huurders blijven daarentegen vrijwel gelijk. Van alle oudere woningbezitters hebben recent gepensioneerde woningbezitters de hoogste lasten. Ongeveer 70% van de woningeigenaren in de leeftijdsklasse 65 – 70 heeft nog een uitstaande hypotheek met een gemiddelde kooplast van € 250 per maand. Die zijn gemiddeld genomen goed te dragen, zij het dat de alleenstaande procentueel meer uitgeeft aan zijn woonlasten dan echtparen. Bij 10% van de alleenstaanden kunnen de lasten oplopen tot 30%.

Die

gemiddeld lage woonlasten zijn niet het gevolg van een verhuizing naar een

goedkope woning. Woningeigenaren in die leeftijdsklasse zijn juist erg

honkvast. Slechts een enkeling verhuist en meestal is dat om

gezondheidsredenen.

De huidige generatie gepensioneerden met een eigen woning en hypotheek maakt het gemiddeld genomen goed en de woonlasten zijn goed te dragen. Maar is de huidige rooskleurige situatie ook een wenkend perspectief voor toekomstige generaties? Dat is allesbehalve zeker. Veel zal afhangen van de hoogte van inkomen en hypotheeklasten. De huidige groep recent gepensioneerden heeft pensioen opgebouwd op basis van een eindloonregeling en heeft een kleine aflossingsvrije hypotheek. Voor toekomstige gepensioneerden liggen de zaken anders.

Gelet op de sociale en economische ontwikkelingen in dit land sinds de crisis van 2008, is het zeker niet ondenkbaar dat de toekomstige gepensioneerde minder pensioeninkomen opbouwt tijdens zijn werkzame leven. Daarvoor zijn twee goede gronden. Ten eerste zijn de pensioenregelingen op meerdere fronten versoberd. Door deze versoberingen bouwen mensen minder pensioen op, zelfs als zij hun gehele carrière in loondienst blijven werken. Zo hebben toekomstige gepensioneerden een middelloonregeling en bouwen daardoor een lager pensioen op dan met een eindloonregeling. De regels voor indexatie zijn aangescherpt en de jaarlijkse fiscaal toegestane opbouw van pensioen is verlaagd. Tenslotte is er in veel pensioenregelingen flink bezuinigd op het partnerpensioen.

De tweede oorzaak is de flexibilisering van de arbeidsmarkt, waardoor steeds meer mensen buiten verplichte pensioenregelingen vallen. Zo is de pensioenopbouw voor uitzendkrachten zeer laag en leidt het veelvuldig wisselen van werkgever tot onvolledige pensioenopbouw doordat kleine pensioenaanspraken doorgaans worden afgekocht. Ook is er een steeds grotere groep zelfstandigen die minder pensioen opbouwt dan werknemers. Zelfstandigen compenseren het gebrek aan pensioenvermogen onvoldoende met andere vormen van vermogen. Gemiddeld hebben zij slechts 10.000‐20.000 euro meer vrij financieel vermogen dan werknemers. Hun bedrijfsvermogen is bovendien verwaarloosbaar. In tegenstelling tot de huidige gepensioneerde ondernemers hebben jonge zelfstandigen meestal geen kapitaalintensief bedrijf. Hun ondernemingsvermogen blijft daarom waarschijnlijk gedurende de hele levenscyclus van de onderneming (te) laag.

De zwaarst getroffen groep zal waarschijnlijk de leeftijdsklasse 35 – 60 jaar zijn. Zij zullen met een beetje pech een lagere pensioenopbouw kennen, maar ook zullen de hypotheeklasten hoger zijn. Veel van hen hebben vrij vroeg in hun ‘wooncarrière’ hun woning voor een relatief groot deel gefinancierd met een aflossingsvrije hypotheek. Daardoor zullen de hypotheeklasten voor deze toekomstige generaties gepensioneerden steeds hoger uitvallen. De piek ligt bij de hypotheken die aflopen tussen 2030 en 2040: huishoudens meteen (gedeeltelijk) aflossingsvrije hypotheek hebben dan naar verwachting nog een netto uitstaande hypotheek van gemiddeld € 90.000. Bij zelfstandigen is dat zelfs bijna €150.000. Dit gaat dus om hypotheken die zijn afgesloten tussen 2000 en 2010.

Hoe zou deze toekomstige generatie gepensioneerden kunnen of moeten handelen. Het eerste wat ze zou moeten doen is tijdig inzicht krijgen om zowel het netto‐inkomen als de netto‐hypotheeklasten na de pensionering. Op die manier kunnen er verstandige keuzes gemaakt bijvoorbeeld over het al dan niet vervroegd aflossen van de hypotheek. Dan kan de gepensioneerde voorkomen dat de lasten gaan knellen op het moment dat hij denkt onbekommerd van het leven te gaan genieten.