Het zou best kunnen dat anno 2021 de nieuwe klassenstrijd zich niet meer toespitst op het verkrijgen van betaalbaar brood, maar op het kunnen kopen van betaalbare woningen. Die gedachte is niet zo vreemd als je bedenkt dat er in verschillende Europese steden, zoals Berlijn en Amsterdam, initiatieven ontwikkeld worden om de macht van de grote verhuurders, zoals BlackRock, te breken. Je kunt als regerende partij de verkiezingen verliezen als je te weinig aandacht besteedt aan de ontwikkelingen op de huizenmarkt. Dat is recentelijk gebeurd in Korea. De regeringspartij had er geen aandacht voor gehad dat de gemiddelde prijs voor een appartement in Seoel met maar liefst 90% was gestegen.

Netto vermogen

In nagenoeg alle westerse landen zijn huizenprijzen de afgelopen jaren door het dak gegaan. Een recente studie van McKinsey Global Institute heeft in een recente studie de nodige data uit tien landen op een rij gezet. Die data geven voor het eerst echt de indruk hoeveel geld er in de sector onroerend goed werkelijk omgaat. Het doel van de studie is om mede te duiden waarom dat zo is.

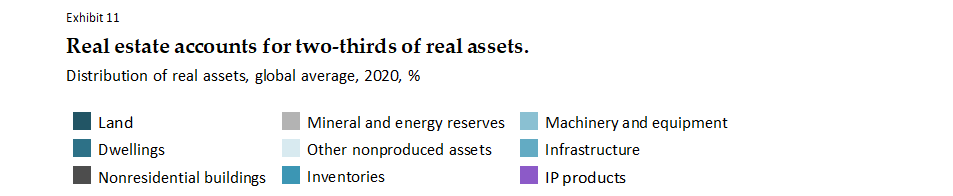

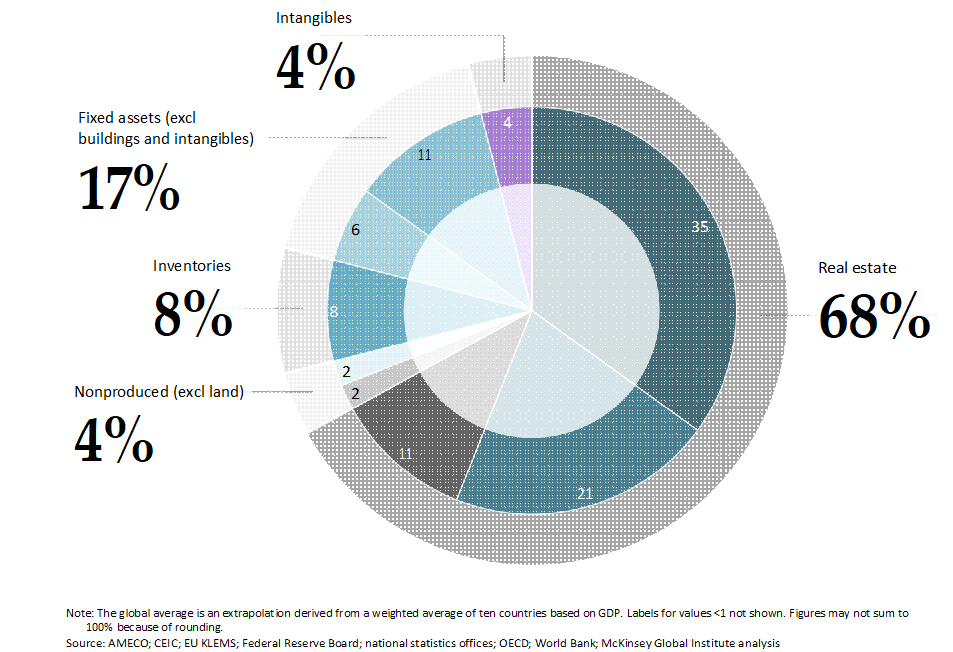

Een van de opmerkelijkste uitkomsten is dat de ruim 2/3 van het netto vermogen in die tien landen vast zit in onroerend goed. Dat kan gaan om residentieel onroerend goed, van bedrijven of van overheden. Ook zit er veel vermogen vast in grond. Daar komt nog bij, dat de groei van het netto vermogen in de afgelopen 20 jaar niet het gevolg was van de mooie combinatie besparingen en investeringen, maar van prijsstijgingen. Er is dan ook heel veel geld gevloeid richting vermogenstitels. Het netto vermogen steeg tussen 2000 – 2020 in de tien landen van $ 150 biljoen naar $ 500 biljoen in 2020. Ongeveer 75% van die groei kwam op naam van stijgende prijzen voor assets en maar 28% was het gevolg van investeringen. Binnen het totaal van assets neemt onroerend goed een belangrijke positie in.

Dalende rentevoet

Waar vroeger de ontwikkeling van het netto vermogen hand in hand ging met de groei van het bruto nationaal product is dat in deze eeuw niet meer het geval. Die breuk is vooral toe te schrijven aan de alsmaar dalende rentevoet. Besparingen worden niet meer omgezet in investeringen maar zoeken elders hun heil en dat vertaalt zich in stijgende prijzen voor vermogenstitels, die van onroerend goed in het bijzonder.

We leven meer en meer in een digitale wereld, maar voor de belegger is een stapel stenen nog steeds de populairste vorm van beleggen. Residentieel onroerend goed droeg in de afgelopen jaren in de tien landen 32% - 64% bij aan de groei van het netto vermogen. Onderliggend wordt het vermogen dat opgesloten zit in het huis verder opgestuwd door stijgende huizenprijzen, maar ook door de prijs van land/grond en stijgende bouwkosten. Huizenprijzen zijn de afgelopen decennia nominaal meer dan verdubbeld.

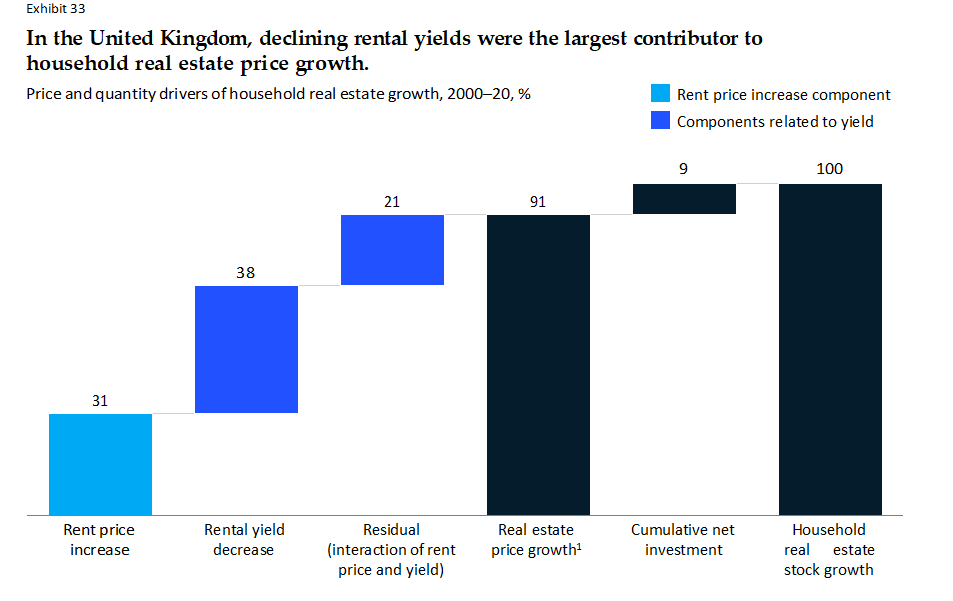

De stijgende huizenprijzen zijn het zoals gezegd het gevolg van de dalende lange rente, maar ook van wat heet een dalende rental yield. Dat is in essentie de opbrengst van de investering in onroerend goed minus de kosten die je moet maken. Als de rente daalt en de rental yield daalt ook nog eens dan stijgen huizenprijzen. Er is hier sprake van een zogeheten inverse correlatie. De stijging van de prijs van een huis of een sterke stijgende huur wordt ook nog eens versterkt door een beperkt aanbod en de prijs voor de grond. De elasticiteit van beide marktsegmenten zorgt ervoor dat investeringen uitblijven en die zijn nodig om de prijsspiraal te doorbreken. Dat wijst onderzoek van de OECD uit.

Deze ontwikkeling is mede debet aan de groeiende populistische woede en groeiende populistische populariteit. Voor veel millennials is de maat vol. Ze kunnen geen huis kopen of huren en kunnen bijvoorbeeld ook niet aan het vormen van een gezin denken. Om die groeiende onrust en onvrede zullen overheden in de hele westerse wereld snel met oplossingen op de proppen moeten komen.

Historisch hoog

In Nederland heeft Piet Eichholz een onderzoek gedaan naar de ontwikkeling van de huis- en huurprijzen aan de Herengracht. Het betreft een onderzoek naar de periode 1650 – 2005. De constante over de hele periode is, dat huizenrijzen meebewogen in lijn met de inflatie en dat de huurprijzen zich hier aan aanpasten. Vanaf 1990 is er een versnelling in de huizenprijzen waarneembaar. In 2005 zijn de reële prijzen in de buurt van de piekprijzen in de 18de eeuw. Vanaf 2015 volgt er een explosie in de prijzen in Amsterdam. We mogen daarom veronderstellen dat de huidige piek in de prijzen de hoogste ooit is.

Bronnen: McKinsey Global Institute: The rise and rise of the global balance sheet. How productively are we using our wealth? November 2021

Rana Foroohar: the oldest asset class of all still dominates modern wealth. Financial Times, November 14 2021