Hij bedoelde dat de ECB alles zou doen om de Euro te redden die in die jaren kopje onder dreigde te raken.

Een van de maatregelen die de ECB indertijd nam, was het invoeren van een nieuw monetair beleid dat luisterde naar de naam kwantitatieve verruiming. Dit beleid kwam er in essentie op neer dat de centrale bank in navolging van de Fed op grote schaal staatsobligaties ging opkopen. De bedoeling daarvan was meervoudig. Door het opkopen van de obligaties moest de rente omlaag gedrukt worden om zo lenen aantrekkelijker te maken. Dat zou de economie stimuleren en zou bovendien het gevaar van deflatie afwenden. Er zou immers veel geld naar de markten vloeien.

Beleggingsfondsen

Het succes van het beleid van kwantitatieve verruiming is in de praktijk beperkt gebleken. De inflatie bleef beneden het gewenste niveau van om en nabij 2% en ook de economische groei bleef beperkt. Wel stroomden er ontzettend grote bedragen naar de aandelenmarkt. Door het beleid van de ECB ging de rente naar 0% en werd soms zelfs negatief. Beleggers zochten een renderend alternatief en kwamen als vanzelf bij aandelen terecht: TINA, there is no alternative.

De toestroom van al dat nieuwe geld deed de koersen van vooral groeiaandelen over een breed front stijgen. Het maakte echter ook een andere trend zichtbaarder. Steeds meer beleggers kozen ervoor hun geld te storten in zogeheten exchange traded funds (ETF’s), in Nederland beter bekend als trackers. Een tracker volgt een Index, bijvoorbeeld de AEX, en is daarmee minder kwetsbaar dan een individueel aandeel. Een voordeel is ook dat de commissie, die de klant moet betalen, extreem laag is. Een tracker is een zogeheten passief beheerd fonds. Het fonds volgt de index en past zich met enige vertraging aan aan de veranderingen in de index. Daardoor zijn de kosten laag en dat maakt passief beheerde fondsen zo aantrekkelijk.

Actief versus passief

Tegenover deze passieve fondsen staan de zogeheten actieve fondsen. Fondsbeheerders grijpen actief in in de samenstelling van de fondsen in de hoop zo een outperformance ten opzichte van de markt te genereren. Dat is het zogenoemde stock picking. De beheerder kiest fondsen op basis van research om zo een beter dan gemiddeld resultaat te bereiken.

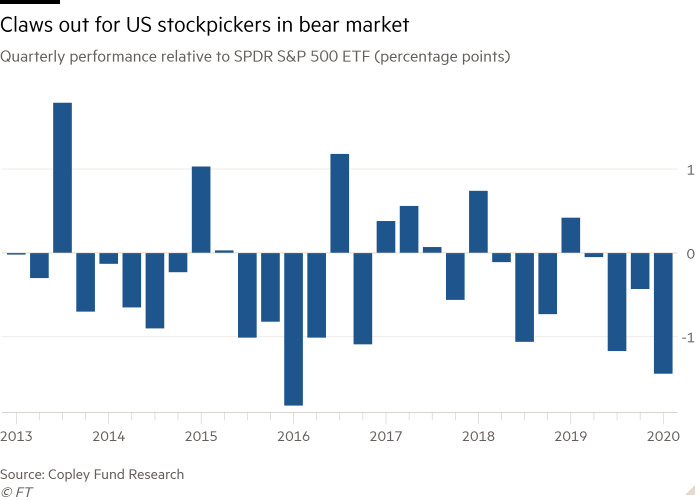

Actieve Research brengt uiteraard kosten met zich mee. De claim van de actieve beheerder is, dat juist in moeilijke en volatiele tijden actief beheer zijn meerwaarde toont. De praktijk blijkt echter een heel andere. Actieve beheerders hebben heel veel moeite om onder normale omstandigheden een outperformance te genereren. Sterker nog, in volatiele tijden zoals in de Covid jaren doen actieve beheerders het zelfs slechter dan de passief beheerde ETF’s.

De cijfers zijn ontluisterend. Slechts éen op de vier actieve fondsmanagers slaagde er in 2021 in om de S$P 500 te verslaan. Sterker nog, ze hadden moeite om de ETF’s bij te benen. Beleggers stemden daarom met hun voeten. In 2021 onttrokken ontevreden beleggers bijna $ 400 miljard aan Amerikaanse lokale aandelenfondsen. Meer dan $ 470 miljard stroomde naar lokale ETF’s. De moraal van het verhaal is, dat de doorsnee actieve fondsbeheerder, de stock picker, noch in normale noch in bijzondere tijden een duidelijk toegevoegde waarde heeft voor beleggers.

In nagenoeg alle gevallen is de toegevoegde waarde van een actieve fondsbeheerder te klein om een hoge commissie te rechtvaardigen. Zoveel maakt bovenstaande grafiek wel duidelijk. Anders gezegd, dankzij het beleid van kwantitatieve verruiming stroomden talloos veel miljarden naar de aandelenmarkten, waardoor koersen over een breed front stegen. De stock picker was echter niet in staat zijn belegger daar adequaat van te laten profiteren.

Vastgoedfondsen

In 2019 concludeert de Nederlandsche Bank dat de introductie van het beleid van kwantitatieve verruiming leidt tot hoge waarderingen voor aandelen. Anders gezegd, door de onophoudelijke toestroom van liquiditeiten worden aandelen duur. Voor veel beleggers was dat aanleiding om naar andere beleggingsmogelijkheden te gaan speuren.

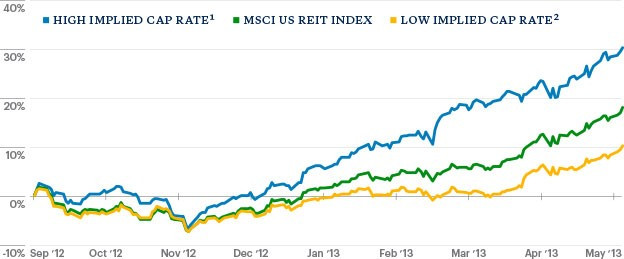

Een alternatief was de markt voor vastgoed. Dat was goed te begrijpen. Het Amerikaanse voorbeeld liet zien dat het dankzij de kwantitatieve verruiming heel aantrekkelijk was om in vastgoedfondsen te investeren. De zogenaamde Cap rate (Cap rate is het in de vastgoedmarkt algemeen gehanteerde, niet gespecificeerde begrip, waarmee het percentage wordt aangeduid, dat met het vereiste netto-aanvangsrendement voor de koper van het betreffende vastgoedobject correspondeert) was sinds het begin van het nieuwe monetaire beleid sterk gestegen, zoals de grafiek laat zien. Zelfs de mindere goden presteerden boven verwachting.

De dreiging van de Fed in 2013 om met de kwantitatieve verruiming te stoppen maakte (voorlopig) een eind aan het feestje voor vastgoedbeleggers. Volgens vastgoedkenners was een dergelijke verbetering van de vastgoedrendementen naar Amerikaans voorbeeld in Europe ook mogelijk.

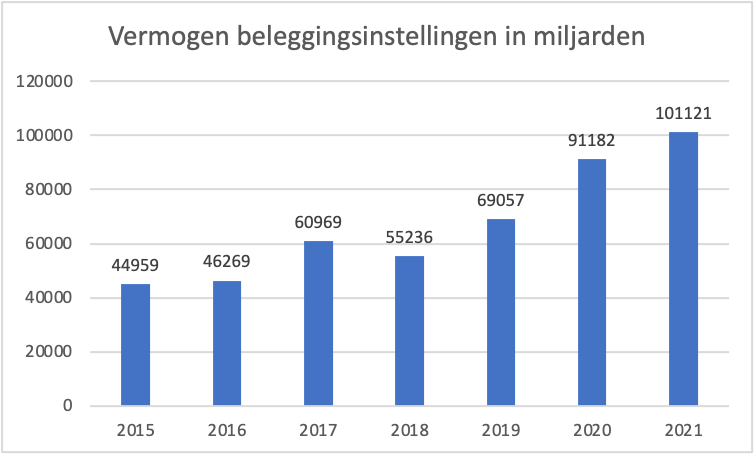

De ECB had immers plannen bekendgemaakt om voor een periode van tenminste 19 maanden vanaf maart 2015 maandelijks voor EURO 60 miljard obligaties op te kopen. Een deel van al die liquiditeiten zou ongetwijfeld terecht komen op de vastgoedmarkt. Die mening uit 2015 wordt onderstreept door een studie van de Financial Study Association Groningen uit 2018. De studie komt tot de conclusie dat de Nederlandse vastgoedmarkt in 2017 een van de aantrekkelijkste markten van Europa was. Het investeringsvolume bedroeg in dat jaar maar liefst EURO 19,5 miljard. Dat hoge volume was te danken aan de extreem lage rente van dat moment en die was weer het gevolg van de kwantitatieve verruiming.

Die extreem lage rente maakte het aantrekkelijk om schulden aan te gaan. Onroerend goed wordt vaak gekocht door schulden te maken. De verwachtingen voor 2018 waren ook hooggespannen al was het maar omdat buitenlandse fondsen en vooral Duitse steeds meer belangstelling kregen voor de Nederlandse markt voor onroerend goed.

Hoewel de studies over vastgoed minder expliciet zijn dan die naar het presteren van actieve en passieve fondsen, lijkt de teneur dezelfde. Het programma van kwantitatieve verruiming stuwde enorme hoeveelheden liquiditeiten naar financiële markten. Het waren die stromen die zorgden voor de rendementen van de beleggingen en niet de kennis en kunde van de individuele fondsbeheerder. Ook de vastgoedmarkt profiteert eerst en vooral van de toestroom van nieuwe liquiditeiten.