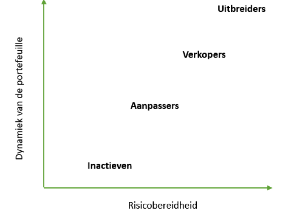

In de vorige nieuwsbrief hebben we een eerste aanzet gegeven voor de beschrijving van de verhuurder in Nederland. In dit deel gaan we aandacht besteden aan het type verhuurder dat we in Nederland kennen. Zoals figuur 1 laat zien, zijn er grofweg 4 types, de inactieven, de aanpassers, de verkopers en de uitbreiders.We beginnen met een blik op investeringsmotieven en beleggingsstrategieën, omdat die zich niet automatisch vertalen naar de vier types. Verschillende types hanteren dezelfde strategieën en/of hebben dezelfde motieven.

Figuur 1 Typologie van particuliere verhuurders naar voornemens tot uitbreiding en risicobereidheid

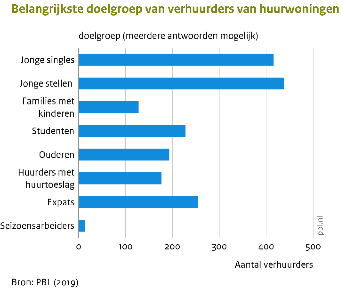

Marktsegment en doelgroepWat meteen opvalt bij motieven van grote particuliere verhuurders, is dat ze vaker ook in de gereguleerde sector actief zijn. Dit lijkt vooral verklaard te kunnen worden door de wijze waarop zij woningen verwerven. Daarnaast zijn er particulieren die ideële overwegingen hebben om gereguleerde huurprijzen te hanteren.Het gros van de particulieren heeft echter een voorkeur voor verhuur in de vrije sector. De gereguleerde huurprijs is eenvoudigweg te laag. Maar zeker in de vier grote steden van de Randstad is het middensegment van de markt voor de meeste verhuurders evenmin aantrekkelijk. In andere gebieden wordt het aanbod in het middensegment vaker interessant gevonden. Daarbij gaat het vaak om relatief kleine woningen, van zo’n 40 tot 50 vierkante meter. Het aanbieden van middensegment huurwoningen verzekert de particuliere verhuurder ervan, dat binnen afzienbare tijd een geschikte huurder te vinden is. De vraag is groot. Particuliere verhuurders geven zelf aan dat zij bij voorkeur kiezen voor de huurder waarbij de betaalzekerheid het grootst is. Ofwel voor de huurder met het hoogste inkomen.De meeste particuliere verhuurders richten zich echter op het duurdere huursegment, met prijzen vaak boven de € 1.250 per maand. Zij verhuren voornamelijk woningen aan (hoogopgeleide) jongvolwassenen en expats. Dit zijn doorgaans namelijk de enige doelgroepen die dergelijke huurprijzen kunnen en willen betalen. Veel particuliere verhuurders zien ook de flexibiliteit van jongvolwassenen en vooral expats als een groot voordeel. Doordat de doorstroom onder dergelijke huurders doorgaans hoger is, blijven hun huurders gemiddeld minder lang in de woning wonen. Dit vergroot weliswaar het risico op mutatieleegstand, maar maakt de doorberekening van een stijging van marktprijzen bij bewonerswisseling makkelijker.

Marktsegment en doelgroepWat meteen opvalt bij motieven van grote particuliere verhuurders, is dat ze vaker ook in de gereguleerde sector actief zijn. Dit lijkt vooral verklaard te kunnen worden door de wijze waarop zij woningen verwerven. Daarnaast zijn er particulieren die ideële overwegingen hebben om gereguleerde huurprijzen te hanteren.Het gros van de particulieren heeft echter een voorkeur voor verhuur in de vrije sector. De gereguleerde huurprijs is eenvoudigweg te laag. Maar zeker in de vier grote steden van de Randstad is het middensegment van de markt voor de meeste verhuurders evenmin aantrekkelijk. In andere gebieden wordt het aanbod in het middensegment vaker interessant gevonden. Daarbij gaat het vaak om relatief kleine woningen, van zo’n 40 tot 50 vierkante meter. Het aanbieden van middensegment huurwoningen verzekert de particuliere verhuurder ervan, dat binnen afzienbare tijd een geschikte huurder te vinden is. De vraag is groot. Particuliere verhuurders geven zelf aan dat zij bij voorkeur kiezen voor de huurder waarbij de betaalzekerheid het grootst is. Ofwel voor de huurder met het hoogste inkomen.De meeste particuliere verhuurders richten zich echter op het duurdere huursegment, met prijzen vaak boven de € 1.250 per maand. Zij verhuren voornamelijk woningen aan (hoogopgeleide) jongvolwassenen en expats. Dit zijn doorgaans namelijk de enige doelgroepen die dergelijke huurprijzen kunnen en willen betalen. Veel particuliere verhuurders zien ook de flexibiliteit van jongvolwassenen en vooral expats als een groot voordeel. Doordat de doorstroom onder dergelijke huurders doorgaans hoger is, blijven hun huurders gemiddeld minder lang in de woning wonen. Dit vergroot weliswaar het risico op mutatieleegstand, maar maakt de doorberekening van een stijging van marktprijzen bij bewonerswisseling makkelijker. Een selecte groep particuliere verhuurders heeft bewust besloten om zich specifieker te richten op de kamerverhuur en verhuurt logischerwijs het gros van hun wooneenheden aan studenten. Zij prijzen vooral het directe rendement. In één woning kunnen meerdere studenten gehuisvest worden, waardoor bijvoorbeeld een huurachterstand bij één van de bewoners niet direct leidt tot een woning waar helemaal geen inkomsten meer voor binnenkomen.

Een selecte groep particuliere verhuurders heeft bewust besloten om zich specifieker te richten op de kamerverhuur en verhuurt logischerwijs het gros van hun wooneenheden aan studenten. Zij prijzen vooral het directe rendement. In één woning kunnen meerdere studenten gehuisvest worden, waardoor bijvoorbeeld een huurachterstand bij één van de bewoners niet direct leidt tot een woning waar helemaal geen inkomsten meer voor binnenkomen.HuurprijsbepalingParticuliere verhuurders zijn vooral geïnteresseerd in het directe rendement van hun verhuurportefeuille en hebben een goed beeld bij de maandelijkse inkomsten die zij minimaal willen realiseren. Door dit te spiegelen aan de verwachte maandlasten kan eenvoudig berekend worden wat de minimale huurprijs moet zijn. Naast deze minimale huurprijs is voor vrijwel alle verhuurders de maximale markthuur van belang. Voor de bepaling van deze markthuur kijken verhuurders op websites zoals Funda en Pararius naar de vraaghuren van vergelijkbare woningen. Bovendien laten zij zich geregeld door makelaars of collega-beleggers informeren.

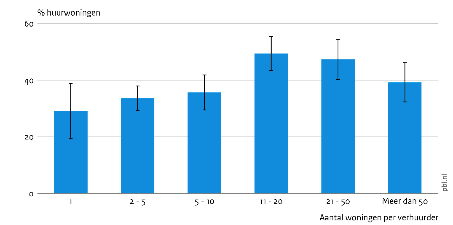

Particulieren die in het gereguleerde segment woningen verhuren, zijn hiervoor echter wel aan striktere wet- en regelgeving gebonden. Particuliere verhuurders lijken zich hier over het algemeen aan te houden. Als zij niet aan deze wet- en regelgeving gebonden willen zijn, verbeteren zij bijvoorbeeld de kwaliteit van de woning, zodat het aantal punten stijgt en de maximale huurprijs boven de liberalisatiegrens uitkomt. Meerdere beleggers vragen voor hun gereguleerd bezit bewust een hogere prijs dan door de puntentelling is toegestaan. Deze particuliere verhuurders delen het idee van een ‘recht op rendement’.Overdracht portefeuilleHet opbouwen van een verhuurportefeuille zien bijna alle particuliere verhuurders als een lange termijninvestering. Zij waarderen de maandelijkse huurinkomsten, waarvan zij, ook als zij met pensioen zijn, de vruchten kunnen plukken. Het naderen van de pensioenleeftijd is dan ook doorgaans geen reden om de particuliere huursector volledig te verlaten. Dit betekent echter niet dat particuliere verhuurders zich niet bezighouden met het moment waarop zij de verhuurmarkt moeten of willen verlaten. Integendeel, zij sorteren hier geregeld al op jonge leeftijd op voor. Als ze kinderen hebben, dan proberen zie dat al vroeg bij de verhuur te betrekken om zo ‘het juiste gevoel’ te laten ontwikkelen.Figuur 2 Gemiddeld aandeel gereguleerde huurwoningen naar omvang portefeuille

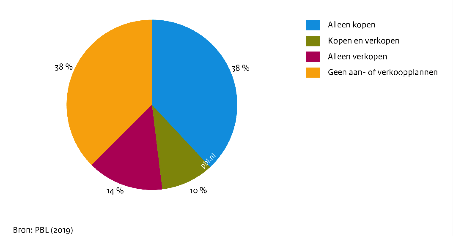

Typologie van de verhuurderVeel verhuurders hebben overeenkomstige motieven en strategieën, maar onderling verschillen ze sterk. Zoals gezegd onderscheiden we vier types.a. InactievenInactieve particuliere verhuurders zijn niet of nauwelijks actief of de koop- of verkoopmarkt. Zij hebben geen toekomstplannen voor het uitbreiden of (gedeeltelijk) verkopen van hun verhuurportefeuille en nemen genoegen met wat zij op hebben weten te bouwen. Zij zijn met name geïnteresseerd in het directe rendement, ofwel de maandelijkse huurinkomsten, van de verhuurportefeuille. Hiermee wordt het pensioen of inkomen aangevuld. Zij proberen wel degelijk om hun huidige huurwoningaanbod zo goed mogelijk te exploiteren. Om inkomstenderving tegen te gaan wordt bij mutaties bijvoorbeeld geregeld een nieuwe markthuurprijs vastgesteld en wordt zo snel mogelijk een nieuwe, betrouwbare huurder gezocht.Het indirecte rendement, ofwel de waardestijging, vinden inactieve particuliere beleggers doorgaans minder interessant. Aangezien zij niet voornemens zijn om hun verhuurportefeuille te verkopen, maken zij zich niet of nauwelijks zorgen over de mogelijkheid dat zich in de toekomst een nieuwe crisis voor kan doen, waarin de huizenprijzen verder dalen.Veel, maar zeker niet alle, inactieve particuliere verhuurders zijn niet altijd inactief geweest. Zij hebben door de jaren heen bijvoorbeeld besloten om het rustiger aan te doen, omdat zij de pensioenleeftijd bereikt hebben of naderen. Ondanks de stijgende huizenprijzen, hebben inactieven er evenwel bewust voor gekozen om hun bestaande huurwoningvoorraad niet te verkopen. Volgens hen resulteert het voortzetten van hun portefeuille namelijk in een beter renderende pensioenvoorziening dan bijvoorbeeld aandelen of andere vastgoedbeleggingen.

Typologie van de verhuurderVeel verhuurders hebben overeenkomstige motieven en strategieën, maar onderling verschillen ze sterk. Zoals gezegd onderscheiden we vier types.a. InactievenInactieve particuliere verhuurders zijn niet of nauwelijks actief of de koop- of verkoopmarkt. Zij hebben geen toekomstplannen voor het uitbreiden of (gedeeltelijk) verkopen van hun verhuurportefeuille en nemen genoegen met wat zij op hebben weten te bouwen. Zij zijn met name geïnteresseerd in het directe rendement, ofwel de maandelijkse huurinkomsten, van de verhuurportefeuille. Hiermee wordt het pensioen of inkomen aangevuld. Zij proberen wel degelijk om hun huidige huurwoningaanbod zo goed mogelijk te exploiteren. Om inkomstenderving tegen te gaan wordt bij mutaties bijvoorbeeld geregeld een nieuwe markthuurprijs vastgesteld en wordt zo snel mogelijk een nieuwe, betrouwbare huurder gezocht.Het indirecte rendement, ofwel de waardestijging, vinden inactieve particuliere beleggers doorgaans minder interessant. Aangezien zij niet voornemens zijn om hun verhuurportefeuille te verkopen, maken zij zich niet of nauwelijks zorgen over de mogelijkheid dat zich in de toekomst een nieuwe crisis voor kan doen, waarin de huizenprijzen verder dalen.Veel, maar zeker niet alle, inactieve particuliere verhuurders zijn niet altijd inactief geweest. Zij hebben door de jaren heen bijvoorbeeld besloten om het rustiger aan te doen, omdat zij de pensioenleeftijd bereikt hebben of naderen. Ondanks de stijgende huizenprijzen, hebben inactieven er evenwel bewust voor gekozen om hun bestaande huurwoningvoorraad niet te verkopen. Volgens hen resulteert het voortzetten van hun portefeuille namelijk in een beter renderende pensioenvoorziening dan bijvoorbeeld aandelen of andere vastgoedbeleggingen.Figuur 3 Aan- en verkoopplannen verhuurders voor de komende twee jaar

b. Aanpassers

‘Aanpassers’ voeren langzaam maar zeker wijzigingen door in hun verhuurportefeuille zonder daarvoor al te veel financiële risico’s te nemen. Het gaat daarbij niet alleen om het aan- of verkopen van woningen, maar ook om het bewust renoveren van de huidige verhuurportefeuille. Net als veel ‘inactieven’ zijn ‘aanpassers’ binnen de particuliere verhuurmarkt op zoek naar stabiele huurinkomsten voor de lange termijn. Zij financieren de aanpassing van hun verhuurportefeuille zo veel mogelijk met eigen vermogen. Aanpassers doen eigenlijk alleen aanspraak op de eventuele overwaarde die op hun verhuurportefeuille is ontstaan als de financiële risico’s voor de bestaande portefeuille beperkt blijven.‘Aanpassers’ staan niet onwelwillend tegenover het verkopen van een deel van hun verhuurportefeuille. Als één van de verhuurde woningen vrijkomt, wordt geregeld opnieuw beoordeeld of het al dan niet financieel aantrekkelijk is om deze aan te houden. De opbrengsten die hierdoor gegenereerd worden, worden vervolgens grotendeels in de eigen verhuurportefeuille geïnvesteerd.Het opknappen en renoveren van de verhuurportefeuille wordt door ‘aanpassers’ consequent als een noodzakelijke en wenselijke investering gezien. Zij vinden het niet alleen belangrijk om hun huurders een kwalitatief goede woning aan te bieden, maar geven ook aan dat hun vastgoed door de jaren heen alleen waardevast blijft als op tijd onderhoud wordt uitgevoerd. Bovendien heeft het (grootschalig) renoveren van gereguleerde huurwoningen geregeld tot gevolg dat de puntentelling boven de liberalisatiegrens uitkomt, waardoor de huurinkomsten sterk kunnen toenemen. Als dit niet mogelijk of te duur is, valt nogal eens het besluit om gereguleerde huurwoningen af te stoten. De opbrengst kan aangewend worden voor aanpassingen binnen de verhuurportefeuille.c. Uitbreiders

Deze particuliere verhuurder wil zijn verhuurportefeuille zo snel mogelijk laten groeien. ‘Uitbreiders’ zijn bereid om hiervoor aanzienlijk grotere (financiële) risico’s te nemen dan andere type beleggers. Ter financiering van de aankoop van een nieuwe verhuurbare eenheid sluiten zij bijvoorbeeld geregeld een maximale lening af bij hun kredietverstrekker. Doordat dit type particuliere verhuurder doorgaans al geruime tijd binnen de particuliere huursector actief is en daardoor over een middelgrote tot grote verhuurportefeuille beschikt, kan bovendien dankbaar gebruikgemaakt worden van het – door de jaren heen – in de verhuurportefeuille opgebouwde vermogen.We zien bij dit type beleggers een duidelijk ‘sneeuwbaleffect’: hoe groter de portefeuille, hoe groter de huurinkomsten en opbouw van de overwaarde, hoe sneller de mogelijkheid tot de aankoop van het volgende beleggingsobject zich aandient.‘Uitbreiders’ neigen niet alleen tot het nemen van veel risico, maar zijn ook zeer creatief in het aantrekken van vreemd vermogen om de verhuurportefeuille zo snel mogelijk uit te breiden.Hiervoor wordt vaak verder gekeken dan de gebaande paden. ‘Uitbreiders’ doen bijvoorbeeld aanspraak op leningen uit het buitenland, sluiten familiaire leningen af en/of maken gebruik van de investeringsbereidheid van andere particulieren.Deze particuliere verhuurders zijn over het algemeen zeer positief over het investeringsklimaat op de woningmarkt. Zij voorzien in de toekomst een sterk groeiende vraag naar huurwoningen, verwachten dat rentes laag blijven, en zijn ervan overtuigd dat particuliere verhuur een beter renderende belegging is dan bijvoorbeeld aandelen of andere vastgoedbeleggingen.

b. Aanpassers

‘Aanpassers’ voeren langzaam maar zeker wijzigingen door in hun verhuurportefeuille zonder daarvoor al te veel financiële risico’s te nemen. Het gaat daarbij niet alleen om het aan- of verkopen van woningen, maar ook om het bewust renoveren van de huidige verhuurportefeuille. Net als veel ‘inactieven’ zijn ‘aanpassers’ binnen de particuliere verhuurmarkt op zoek naar stabiele huurinkomsten voor de lange termijn. Zij financieren de aanpassing van hun verhuurportefeuille zo veel mogelijk met eigen vermogen. Aanpassers doen eigenlijk alleen aanspraak op de eventuele overwaarde die op hun verhuurportefeuille is ontstaan als de financiële risico’s voor de bestaande portefeuille beperkt blijven.‘Aanpassers’ staan niet onwelwillend tegenover het verkopen van een deel van hun verhuurportefeuille. Als één van de verhuurde woningen vrijkomt, wordt geregeld opnieuw beoordeeld of het al dan niet financieel aantrekkelijk is om deze aan te houden. De opbrengsten die hierdoor gegenereerd worden, worden vervolgens grotendeels in de eigen verhuurportefeuille geïnvesteerd.Het opknappen en renoveren van de verhuurportefeuille wordt door ‘aanpassers’ consequent als een noodzakelijke en wenselijke investering gezien. Zij vinden het niet alleen belangrijk om hun huurders een kwalitatief goede woning aan te bieden, maar geven ook aan dat hun vastgoed door de jaren heen alleen waardevast blijft als op tijd onderhoud wordt uitgevoerd. Bovendien heeft het (grootschalig) renoveren van gereguleerde huurwoningen geregeld tot gevolg dat de puntentelling boven de liberalisatiegrens uitkomt, waardoor de huurinkomsten sterk kunnen toenemen. Als dit niet mogelijk of te duur is, valt nogal eens het besluit om gereguleerde huurwoningen af te stoten. De opbrengst kan aangewend worden voor aanpassingen binnen de verhuurportefeuille.c. Uitbreiders

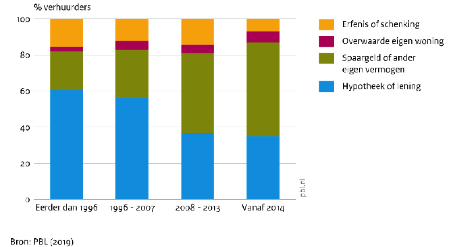

Deze particuliere verhuurder wil zijn verhuurportefeuille zo snel mogelijk laten groeien. ‘Uitbreiders’ zijn bereid om hiervoor aanzienlijk grotere (financiële) risico’s te nemen dan andere type beleggers. Ter financiering van de aankoop van een nieuwe verhuurbare eenheid sluiten zij bijvoorbeeld geregeld een maximale lening af bij hun kredietverstrekker. Doordat dit type particuliere verhuurder doorgaans al geruime tijd binnen de particuliere huursector actief is en daardoor over een middelgrote tot grote verhuurportefeuille beschikt, kan bovendien dankbaar gebruikgemaakt worden van het – door de jaren heen – in de verhuurportefeuille opgebouwde vermogen.We zien bij dit type beleggers een duidelijk ‘sneeuwbaleffect’: hoe groter de portefeuille, hoe groter de huurinkomsten en opbouw van de overwaarde, hoe sneller de mogelijkheid tot de aankoop van het volgende beleggingsobject zich aandient.‘Uitbreiders’ neigen niet alleen tot het nemen van veel risico, maar zijn ook zeer creatief in het aantrekken van vreemd vermogen om de verhuurportefeuille zo snel mogelijk uit te breiden.Hiervoor wordt vaak verder gekeken dan de gebaande paden. ‘Uitbreiders’ doen bijvoorbeeld aanspraak op leningen uit het buitenland, sluiten familiaire leningen af en/of maken gebruik van de investeringsbereidheid van andere particulieren.Deze particuliere verhuurders zijn over het algemeen zeer positief over het investeringsklimaat op de woningmarkt. Zij voorzien in de toekomst een sterk groeiende vraag naar huurwoningen, verwachten dat rentes laag blijven, en zijn ervan overtuigd dat particuliere verhuur een beter renderende belegging is dan bijvoorbeeld aandelen of andere vastgoedbeleggingen.Figuur 4 Belangrijkste financieringsmethode bij aankoop eerste woning

Het zijn vooral jonge particuliere verhuurders die hun verhuurportefeuille snel willen uitbreiden om zo de risico’s te kunnen beperken. Zij zouden van het verhuren van woningen in de toekomst namelijk het liefst een ‘full-time professie’ willen maken. Ten slotte geven particuliere verhuurders aan dat hun netwerk zeer belangrijk is voor het snel kunnen uitbreiden van de verhuurportefeuille. ‘Uitbreiders’ zijn zodoende doorgaans actief binnen een beperkt geografisch gebied.d. Verkopers

Ten slotte zijn er ook particuliere verhuurders die bewust besluiten om hun verhuurportefeuille te laten krimpen en het opgebouwde vermogen vrij te maken. Het inkrimpen van de verhuurportefeuille is echter niet hetzelfde als het volledig verlaten van de particuliere huursector. Integendeel, een grote meerderheid van de particuliere verhuurders, die beleggingsobjecten te koop aanbieden, wil uiteindelijk met een beperkt aantal huurwoningen actief blijven.Wij gaven eerder aan dat het gros van de particuliere verhuurders geen reden ziet voor het inkrimpen van hun verhuurportefeuille. Particulieren die hun verhuurportefeuille niet meer willen uitbreiden of aanpassen, verkiezen doorgaans een inactieve investeringsstrategie boven het verkopen van hun woningen. Er bestaat echter één belangrijke uitzondering op deze regel. Verhuurders die op termijn hun ‘businessmodel’ willen aanpassen, gebruiken de opbrengsten van de verkoop voor hun nieuwe activiteiten.Welke woningen het best verkocht kunnen worden om deze doelstelling te realiseren, is voor deze belegger al helemaal duidelijk. Hij zet voornamelijk in op losse objecten die geen onderdeel uitmaken van gehele panden of complexen waarvan hij de enige eigenaar is. Door de jaren heen heeft hij namelijk ervaren dat je als eigenaar van appartementen slagvaardiger kan acteren als je de enige of grootste aandeelhouder bent binnen grotere appartementencomplexen. Dan ben je niet afhankelijk van de beslissingen van een Vereniging van Eigenaren.Bron:Planbureau voor de Leefomgeving, PARTICULIERE VERHUURDERS OP DE NEDERLANDSE WONINGMARKT. Activiteiten, investeringsmotieven en beleggingsstrategieën, november 2019

Het zijn vooral jonge particuliere verhuurders die hun verhuurportefeuille snel willen uitbreiden om zo de risico’s te kunnen beperken. Zij zouden van het verhuren van woningen in de toekomst namelijk het liefst een ‘full-time professie’ willen maken. Ten slotte geven particuliere verhuurders aan dat hun netwerk zeer belangrijk is voor het snel kunnen uitbreiden van de verhuurportefeuille. ‘Uitbreiders’ zijn zodoende doorgaans actief binnen een beperkt geografisch gebied.d. Verkopers

Ten slotte zijn er ook particuliere verhuurders die bewust besluiten om hun verhuurportefeuille te laten krimpen en het opgebouwde vermogen vrij te maken. Het inkrimpen van de verhuurportefeuille is echter niet hetzelfde als het volledig verlaten van de particuliere huursector. Integendeel, een grote meerderheid van de particuliere verhuurders, die beleggingsobjecten te koop aanbieden, wil uiteindelijk met een beperkt aantal huurwoningen actief blijven.Wij gaven eerder aan dat het gros van de particuliere verhuurders geen reden ziet voor het inkrimpen van hun verhuurportefeuille. Particulieren die hun verhuurportefeuille niet meer willen uitbreiden of aanpassen, verkiezen doorgaans een inactieve investeringsstrategie boven het verkopen van hun woningen. Er bestaat echter één belangrijke uitzondering op deze regel. Verhuurders die op termijn hun ‘businessmodel’ willen aanpassen, gebruiken de opbrengsten van de verkoop voor hun nieuwe activiteiten.Welke woningen het best verkocht kunnen worden om deze doelstelling te realiseren, is voor deze belegger al helemaal duidelijk. Hij zet voornamelijk in op losse objecten die geen onderdeel uitmaken van gehele panden of complexen waarvan hij de enige eigenaar is. Door de jaren heen heeft hij namelijk ervaren dat je als eigenaar van appartementen slagvaardiger kan acteren als je de enige of grootste aandeelhouder bent binnen grotere appartementencomplexen. Dan ben je niet afhankelijk van de beslissingen van een Vereniging van Eigenaren.Bron:Planbureau voor de Leefomgeving, PARTICULIERE VERHUURDERS OP DE NEDERLANDSE WONINGMARKT. Activiteiten, investeringsmotieven en beleggingsstrategieën, november 2019