In het 1ste kwartaal van 2018 vielen de verkopen bijna 7% terug vergeleken met een jaar eerder. De spanning tussen vraag en aanbod zorgt weliswaar voor nog steeds hogere prijzen, maar de groei in het aantal verkopen is voorbij. Voor 2018 ligt een bescheiden daling van het aantal verkopen in het verschiet vergeleken met 2017. Enige nuancering is daarbij wel op zijn plaats. Het afgelopen jaar, 2017, was zonder meer een topjaar en het 1ste kwartaal 2017 was het beste ooit. Afgezet tegen het 1ste kwartaal van 2016 lagen de verkopen in hetzelfde kwartaal van 2016 maar liefst 20% hoger.

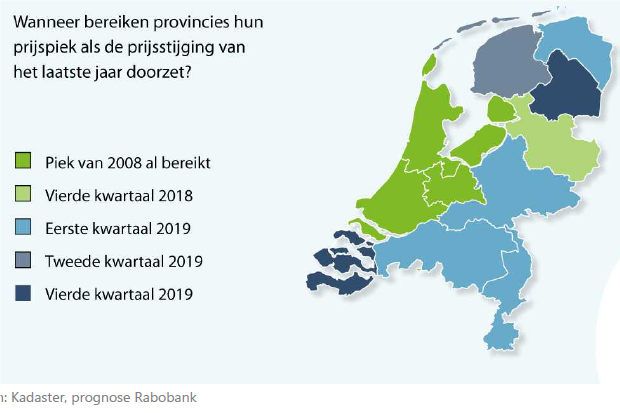

De verkopen mogen dan stagneren, maar dat geld niet voor de prijzen. In het 1ste kwartaal gingen die met gemiddeld 8,9% verder de lucht in. Koplopers hier zijn de provincies Noord-Holland en Flevoland. De laatste provincie ontwikkelt zich meer en meer tot overloopgebied voor Noord-Holland (Amsterdam), maar ook Utrecht. Dat prijzen blijven stijgen ondanks een stagnerend aanbod heeft verschillende oorzaken. Zo is de hypotheekrente nog steeds erg laag. Het vertrouwen in de Nederlandse economie is fors en dat geldt ook voor de koopwoningmarkt. Met dit tempo is het slechts een kwestie van weken voordat de Nederlandse woningmarkt de vorige prijspiek van 2008 voorbij schiet. Niet alleen op landelijk niveau zitten de huizenprijzen die piek op de hielen. In onderstaande figuur zijn de gemiddelde regionale prijsstijgingen van de afgelopen twaalf maanden doorgetrokken naar de komende kwartalen. Met andere woorden: als de prijzen blijven stijgen in hetzelfde tempo als afgelopen tijd, dan valt te verwachten dat Overijssel vermoedelijk later dit jaar Flevoland en de drie Randstad‐provincies volgt als regio waar huizen meer kosten dan ooit.

Het zijn feitelijk evenzovele bewijzen, dat er nog altijd een grote mismatch is tussen de vraag naar woningen en het aanbod dat maar mondjesmaat toeneemt. De mismatch tussen vraag en aanbod, maar ook tussen stad en platteland leidt tot ongewenste situaties. In grote steden als Amsterdam en Rotterdam stijgen de prijzen veel harder dan in de omliggende gemeenten. In Amsterdam kostte een woning in het 1ste kwartaal van 2018 meer dan 30% meer dan voor de crisis. Wie in de jaren van crisis, zeg 2013, een huis in de hoofdstad kocht, is nu spekkoper. Die heeft de waarde van zijn huis sindsdien met een duizelingwekkende 62% zien stijgen. Maar een grote overwaarde vertaalt zich niet vanzelf in een groter huis. Daar moet je voor verhuizen. Nog steeds verhuist meer dan de helft van de Amsterdammers binnen de eigen stadsgrenzen, maar een groeiende groep kiest ervoor om de stad achter zich te laten en verhuist naar omliggende gemeentes en plaatsen. Een flinke groep kiest er trouwens voor om naar de drie andere grote steden te verhuizen. Het omgekeerde gebeurt amper. Een en ander zegt wel iets over de koopkracht van de Amsterdamse huizenbezitter. Die heeft veel meer financiële armslag dan zijn Rotterdamse of Haagse tegenvoeter. In die steden zijn de prijsstijgingen verhoudingsgewijs beperkter. Een huis in de hoofdstad is gemiddeld tweemaal zo duur als in Rotterdam.

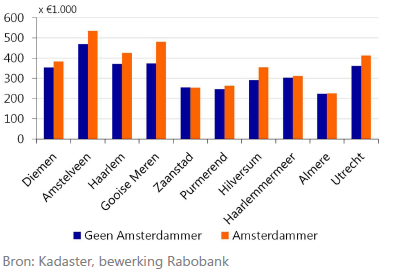

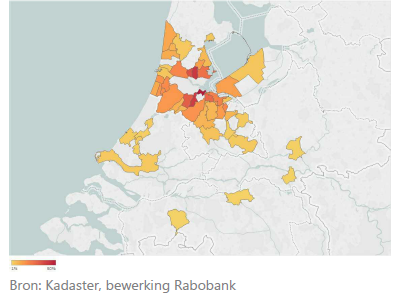

Figuur 1 Amsterdammers kopen een tussenwoning

De buurgemeenten hebben die grotere koopkracht inmiddels aan den lijve mogen ondervinden. Door hun koopkracht beïnvloeden de Amsterdammers de woningprijs in die naburige plaatsen en plaatsjes. Dat gebeurt zeker als het percentage Amsterdamse kopers tussen 40% -%0% van het totaal aantal verkoper uitmaakt. In nagenoeg alle gevallen blijken Amsterdammers bereid fors meer te betalen dan de lokale concurrente. Voor een tussenwoning kan het verschil oplopen tot een ton. Daarmee is het zonneklaar dat de komst van Amsterdammers een prijsopdrijvend effect heeft. Dat is een zuur gegeven voor de lokale woningzoeker!

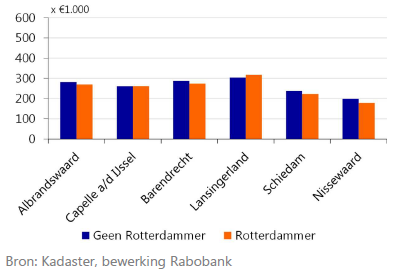

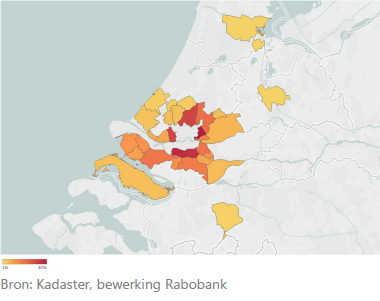

Figuur 2 Rotterdammers kopen een tussenwoning

De invloed van de Rotterdamse koper op de prijzen in de naburige gemeenten valt in het niet vergeleken met Amsterdam. Dat heeft een logische verklaring. De prijzen in Rotterdam verschillen minder met die in de omgeving, onder meer doordat de sterke stijging daar pas twee jaar geleden begon. Rotterdammers hebben daardoor over het algemeen minder overwaarde. Als de prijsstijgingen echter doorzetten, dan zien we rondom Rotterdam, en andere steden in de Randstad, mogelijk dezelfde olievlekken.

De gekte op de woningmarkt neemt steeds groteskere vormen aan. Het lijkt bij de huidige trends nog slechts een kwestie van tijd voordat de gemiddelde huizenprijs de barrière van € 300.000 doorbreekt. Op de huurmarkt is de situatie ook verre van rooskleurig. Wie een sociale huurwoning zoekt, moet aansluiten in een steeds langere rij. Huurprijzen in de vrije sector exploderen. De hoogste tijd voor actie, zo lijkt het en inderdaad nog onlangs presenteerde minister Kasja Ollongren de Nationale Woonagenda 2018-2021. De plannen die de minister samen met belanghebbenden als woningcorporaties, bouwbedrijven en private investeerders heeft opgetekend, moeten vraag en aanbod op de huur‐ en koopmarkt beter in balans brengen en daarmee voorkomen dat een (huur)huis voor veel Nederlanders onbereikbaar en onbetaalbaar wordt. De kern van de plannen is, dat er tot 2025 minimaal 700.000 woningen bijgebouwd worden.

Figuur 3 Aandeel Amsterdammers op de lokale woningmarkt

Niet alleen de politiek en belangengroepen maken zich druk om de woningmarkt, ook onderzoekers en academici buigen zich over de vraag hoe de woningmarkt toegankelijk en betaalbaar te houden. Tijdens een congres, georganiseerd door de Nederlandsche Bank, werden een vijftal suggesties gedaan.

De eerste is dat er fors meer gebouwd moet worden, vooral in en om de grote steden. Evenals in de 2dehelft van de vorige eeuw moet daarbij een sturende rol gespeeld worden door de rijksoverheid. Die moet onwillige gemeenten, maar ook commerciële ontwikkelaars dwingen om hun plancapaciteit fors uit te breiden. Voor veel gemeentes is het verkopen van grond een lucratieve bron van inkomsten en dus willen ze dat het liefst geleidelijk doen. Commercieel ontwikkelaars hebben gelijksoortige motieven om niet te snel te ontwikkelen.

Een tweede aanbeveling is dat de nieuwbouw moet aansluiten bij de vraag naar betaalbare woningen. Er moet met andere woorden niet alleen voor de hogere inkomens gebouwd worden, maar ook voor de midden- en lagere inkomens. De Woonagenda denkt dit probleem te kunnen aanpakken door vooral te bouwen in het ‘middeldure’ huursegment. Dat klinkt op zich redelijk, maar de opstellers gaan eraan voorbij dat ‘middenhuur’ niet per se aansluit bij de koopkracht van middeninkomens. Er is bovendien in het huidige huurstelsel geen garantie. Dat deze huizen na excessieve huurverhogingen alsnog in het duurdere segment terecht komen. Het ontbreekt op dit moment aan duidelijke en heldere regels voor de hele huurmarkt.

Figuur 4 Aandeel Rotterdammers op de lokale woningmarkt

De derde aanbeveling is om de doorstroom te vergroten, zodat de woningvoorraad beter aansluit bij de bewoners. Doorstroming kan bevorderd worden door het invoeren van inkomensafhankelijke huren in de sociale huursector zijn voor huurders die hun inkomen structureel boven de inkomensnorm ziet stijgen, of het omzetten van hun permanente huurcontract naar een tijdelijke. Belangrijk is wel dat hier wordt gekeken naar wat betaalbare huren zijn, bijvoorbeeld door te kijken naar de leennormen in de koopsector die het Nibud opstelt. Een andere mogelijkheid is om iemand financieel te compenseren voor zijn verhuiskosten naar een meer passende woning. Ook de huurtoeslag persoonsgebonden in plaats van objectgebonden maken kan de doorstroom vergroten. Iemand raakt dan immers niet direct zijn huurtoeslag kwijt als hij verhuist van een sociale naar een vrije huurwoning.

Nummer vier is het voorstel om woon- en infrastructuurbeleid beter te integreren. Lagere en lagere‐middeninkomens zijn in Nederland sterk geconcentreerd in binnenstedelijke gebieden. Een gelijkwaardigere spreiding over steden en dorpen van alle inkomensklassen past beter bij een goed werkende woningmarkt. Ook hier geldt weer dat een centrale rol van de overheid belangrijk kan zijn: gemeentes hebben de neiging om vooral hogere inkomens welkom te heten. Beleid zou zich daarom kunnen richten op een beter samenspel tussen infrastructuur en woningmarktbeleid, zoals ook wordt geopperd in de Woonagenda. Het idee is dat als (openbaar) vervoer goedkoper wordt, niet wonen in de stad aantrekkelijker kan blijken. Dit zou bijvoorbeeld kunnen worden bereikt door het (deels) vervangen van huurtoeslag door een mobiliteitstoeslag.

De laatste aanbeveling is om opportunistische beleggers af te schrikken. De Woonagenda spreekt zich nadrukkelijk uit om het lot van de jonge koper te verbeteren. Dat zou moeten gebeuren door de leennormen te versoepelen. Het congres constateerde dat dit beleidsvoornemen het paard achter de wagen spannen is. Prijzen zullen zodoende nog verder oplopen. Internationale ervaringen leren dat het beter is om de rol van de belegger terug te dringen. Dat heeft een mitigerend effect op de prijzen. Een hogere overdrachtsbelasting op tweede-woningaankopen heet een goed eerste stap.

Ondanks alle mooie aanbevelingen zal het echter de nodige jaren duren voordat de ergste nood op de woningmarkt gelenigd is. Naar het zich laat aanzien zijn vooral de jongeren de dupe van de huidige woningnood. Er zijn wel deeloplossingen mogelijk. Een deeloplosing is dat ouders een gedeelte aan hun kinderen schenken, waardoor die in ieder geval in aanmerking komen voor een hypotheek. Niet ieder ouderpaar heeft uiteraard een vermogen op de bank staan. Veel ouderparen hebben echter wel een eigen huis en die stapel stenen vertegenwoordigt ook vermogen. Ouderparen met een eigen huis kunnen overwegen hun huis te verkopen en vervolgens terug te huren. Op die manier komt er vermogen vrij om hun kinderen een steuntje in de rug te geven.

Een van de aanbevelingen is om de rol van de belegger in te perken. Dat neemt niet weg dat de geliberaliseerde huurmarkt nog steeds interessant is voor de belegger.