Prijzen zouden veel te snel stijgen. Volgens menig opgewonden standje dreigt er opnieuw een bubbel op de woningmarkt. Terwijl het niet te ontkennen valt dat prijzen behoorlijk snel stijgen, gaat het toch vaak om landelijke gemiddeldes. Dat valt af te lezen aan recente statistieken van het Centraal Bureau voor de Statistiek.

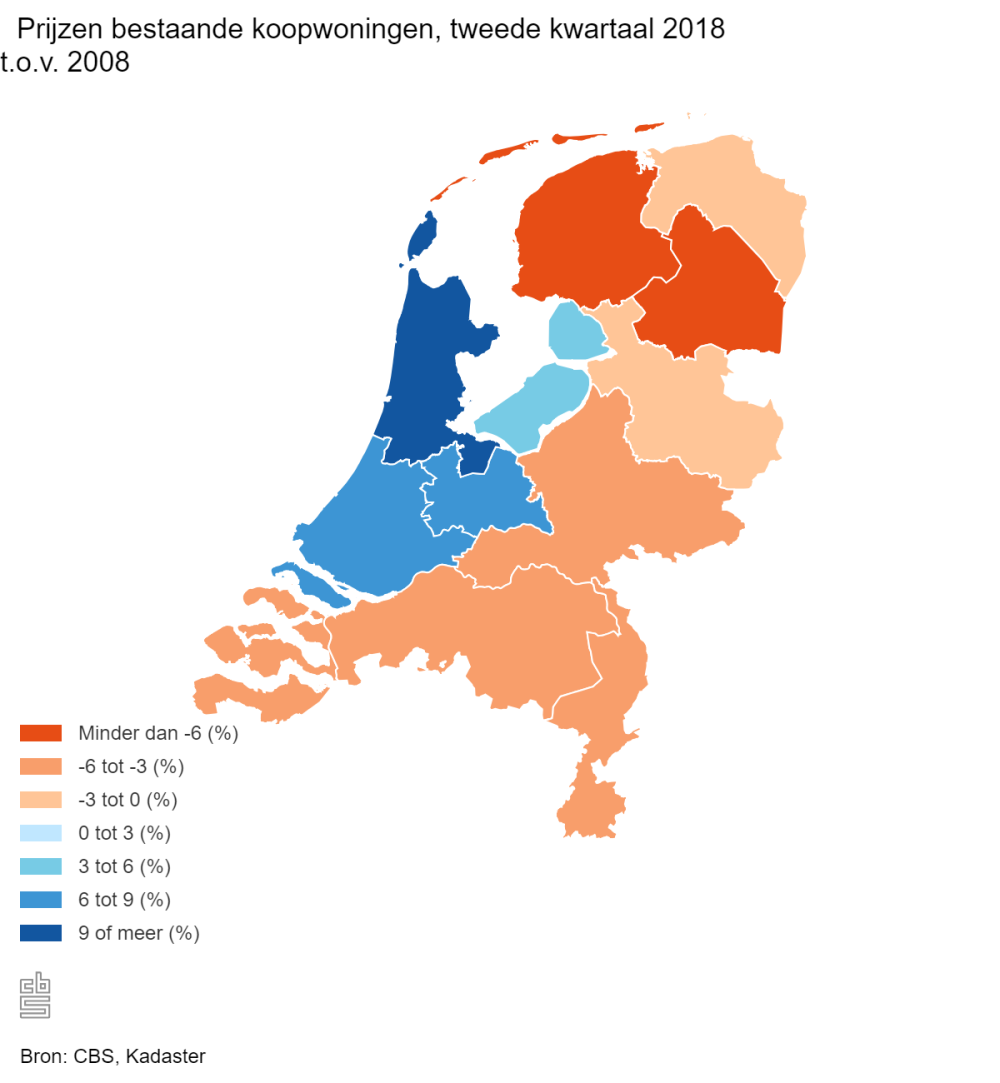

Landelijk ging de gemiddelde koopwoning halverwege 2018 wel voor meer geld van de hand dan vóór het uitbreken van de kredietcrisis in 2008. Dat is vooral te danken aan het stevige herstel in de steden en de Randstad. In Noord-Holland, Zuid-Holland, Utrecht en Flevoland liggen de verkoopprijzen alweer ruim boven die van 2008. In Noord-Holland zelfs met 13 %. In Zuid-Holland en Utrecht zijn huizen tussen de 6 % en 9 % duurder dan tien jaar geleden.

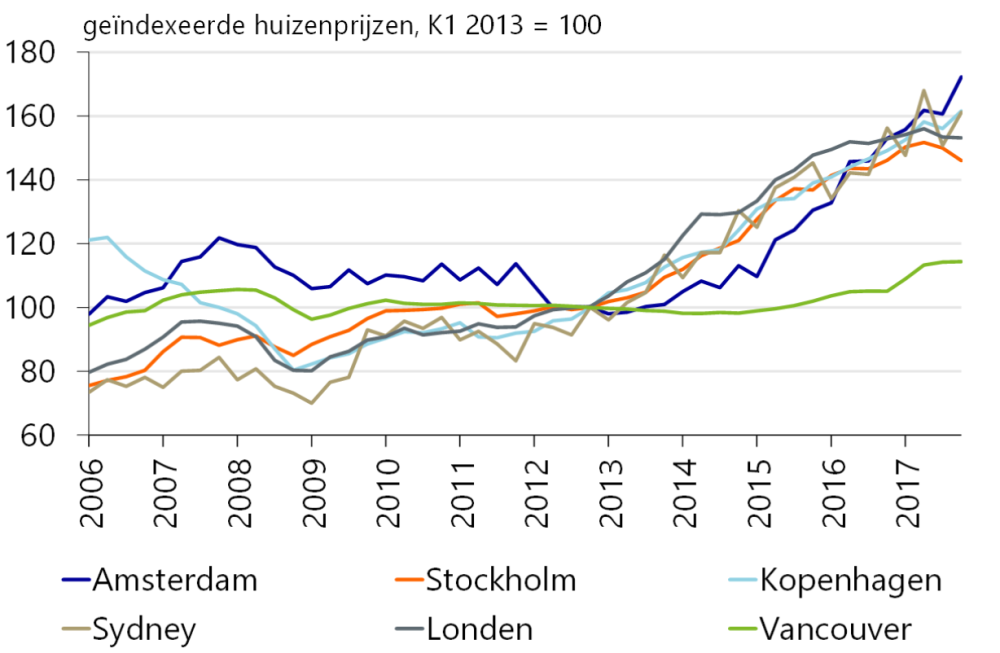

Sinds het uitbreken van de Grote Recessie en het voorzichtig herstel in 2013 op de huizenmarkt is de Randstad zich steeds meer gaan afscheiden van de rest van Nederland en dat geldt nog wel het meest voor de hoofdstad. Amsterdam volgt hierin het voorbeeld van andere grote steden in de wereld, zoals Stockholm, Melbourne, Sidney of London.

In de twee perioden vóór de crisis stegen de prijzen in de drie Randstadprovincies samen niet harder dan in alle andere provincies, zoals recent wel het geval is. De verklaring daarvoor is relatief simpel: de prijsgroei werd in de jaren voor de crisis landelijk breed gedragen door de deregulering van de financiële markten en de daaruit volgende kredietgroei. Voor de huidige prijsontwikkeling spelen – los van de lage renteomgeving die ook weer in het hele land geldig is – vooral factoren een rol die lokaal en regionaal sterk verschillen. Denk aan de groei van het aantal huishoudens, de groei van het aanbod nieuwe woningen, de groei in werkgelegenheid en lonen en de toegenomen vraag van buy‐to‐let‐beleggers naar woningen.

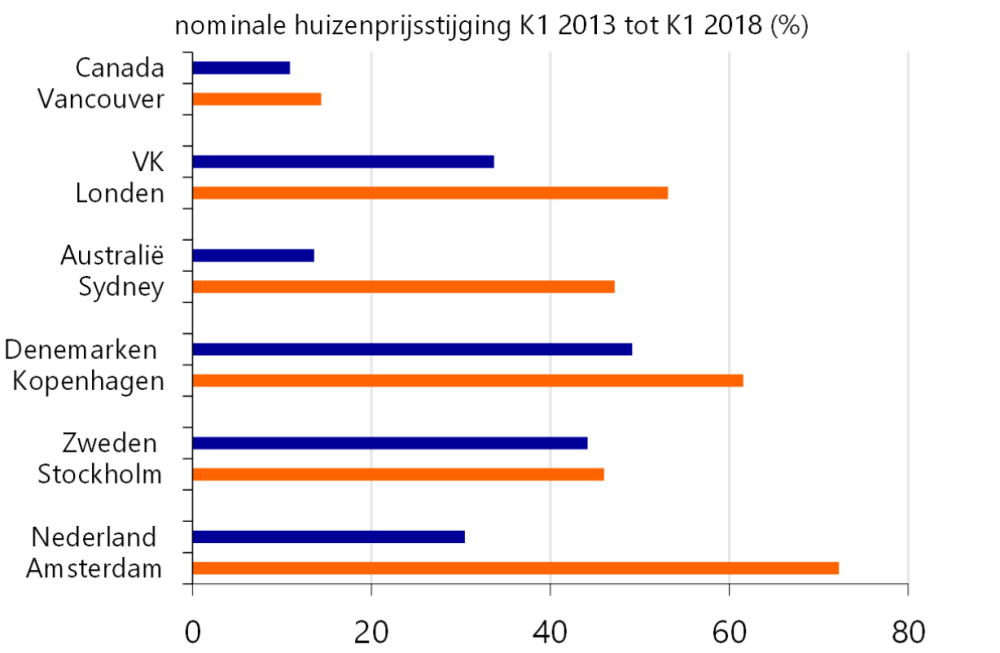

Binnen deze trend neemt Amsterdam een bijzondere positie in. In deze stad zijn de huizenprijzen weer veel sneller gestegen dan in de rest van de Randstad en zeker dan in de rest van Nederland. De afgelopen vijf jaar zijn de prijzen in de hoofdstad met 72 % gestegen terwijl de stijging voor de rest van Nederland uitkwam op 30 %. Het verschil bedraagt dus maar liefst 42 %. Dergelijke grote verschillen zien we ook elders. Zo stegen in Sydney en Melbourne de prijzen in dezelfde periode met respectievelijk 47 % en 48 %, terwijl de stijging in de rest van het land niet boven 13 % uitkwam. Voor Londen en het Verenigd Koninkrijk zijn de percentages respectievelijk 53 % en 33 %.

Figuur 1 In veel wereldsteden boomen de prijzen na de jaren van crisis

Aan alle goeds komt een einde. Alles wat omhoog gaat, moet op de duur ook weer naar beneden. En dat gebeurt op dit moment met de huizenprijzen in de genoemde steden. In Londen zijn de prijzen in het 1ste kwartaal 2018 met 1 % gedaald en in Sydney en Melbourne met respectievelijk 4 % en 5 %.

Kan het toeval zijn dat deze ontwikkelingen bijna gelijktijdig hebben plaatsgevonden? En zijn de prijsdalingen in Londen, Stockholm en Sydney een voorbode voor de ontwikkelingen in andere steden, waaronder Amsterdam? Een recente studie van het IMF heeft immers laten zien dat prijsontwikkelingen in stedelijke huizenmarkten steeds meer synchroon lopen en door mondiale kapitaalstromen nauw met elkaar zijn verbonden. Institutionele maar ook particuliere beleggers zijn wereldwijd opererende ondernemingen geworden en hebben door het verplaatsen van hun kapitaal van de ene naar de andere locatie een directe impact op lokale woningmarkten.

Figuur 2 Huizenprijzen groeien sneller in grote steden dan elders in het land

Voor Amsterdam zouden de prijsdalingen elders twee tegengestelde gevolgen kunnen hebben. Als beleggers zich uit, bijvoorbeeld, Londen terugtrekken en hun kapitaal (gedeeltelijk) naar Amsterdam verplaatsen zou dat de prijzen in de Nederlandse hoofdstad zelfs verder kunnen opdrijven. Aan de andere kant zouden beleggers door de prijzendalingen op een aantal plekken wellicht grotere risico’s in mondiale woningmarkten zien ontstaan, met als gevolg dat zij hun beleggingen in de huizenmarkt als geheel gaan afbouwen. Dit zou een dempend prijseffect op Amsterdam kunnen betekenen.

Welk scenario is het meest waarschijnlijk voor de Nederlandse hoofdstad? Om dat te bepalen moeten we kijken naar de oorzaken achter de prijsdalingen in de verschillende (hoofd)steden. Het heeft er de schijn van dat deze het directe gevolg zijn van regio specifieke fiscale en macro-prudentiële beleidsmaatregelen om prijsstijgingen óp en financiële risico’s dóór de woningmarkt te beteugelen. Zo voerde de overheid in het Verenigd Koninkrijk al in april 2016 een verhoging van de overdrachtsbelasting op tweede woningen van 3 % in, wat tot een afkoeling in de buy-to-let-markt in de Britse hoofdstad heeft geleid. Zweedse huizenkopers zien zich sinds eind 2017 met een veel striktere aflossingsverplichting geconfronteerd, terwijl in Canada en Australië sinds januari 2018 de loan-to-income-normen fors zijn aangescherpt. Ergo, we hebben hier niet met een synchrone afwending van beleggers van mondiale huizenmarkten te maken, maar met een gevolg van dalende vraag door dalende koopkracht. Als er dan überhaupt een impact op Amsterdam is, lijkt een verplaatsing van kapitaal vanuit Londen en Stockholm veel waarschijnlijker met als mogelijk gevolg dat de prijzen blijven stijgen.

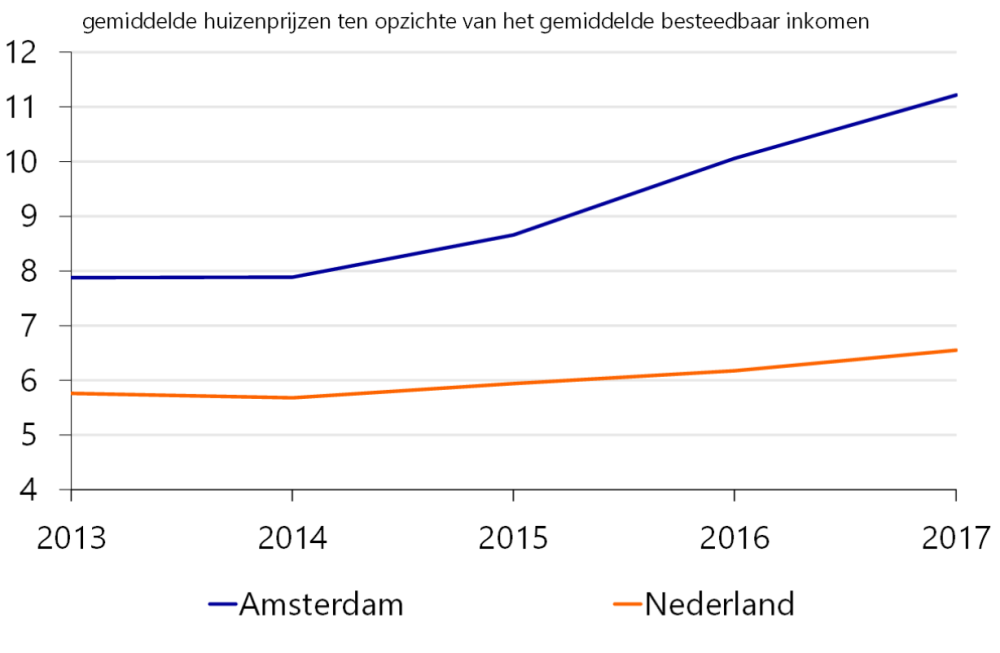

Toch is de kans op een prijscorrectie niet uit te sluiten. Er zijn duidelijke risico’s! De prijsontwikkeling in Amsterdam volgt fundamentele factoren als de inkomensontwikkeling van de lokale bevolking al lang niet meer en lijkt bovendien sterk beïnvloed door het speculeren op toekomstige huuropbrengsten in de vrije huursector. Door het verbreken van de band tussen inkomensontwikkeling en prijsontwikkeling stagneert de verkoop van woningen in Amsterdam en neemt het aantal transacties af. Dat kan een opmaat betekenen naar een prijscorrectie. Wanneer die zich aandient, valt amper of niet te voorspellen!

Figuur 3 Prijzen in Amsterdam ontkoppelen van lokale inkomens

Natuurlijk is de situatie in de rest van Nederland anders dan in Amsterdam. In nagenoeg alle provincies buiten de Randstad liggen de gemiddelde huizenprijzen nog onder de top van voor 2008. Dat wil weer niet zeggen dat de omstandigheden voor de kooplustigen goed zijn vergeleken met de Randstad en Amsterdam. Dat is absoluut niet het geval. Dat spreekt uit de Eigen Huis Marktindicator over het 2dekwartaal van 2018. Meer dan de helft van de ondervraagden (51 %) vind het geen gunstige tijd om een huis te kopen. Twee argumenten voeren daarbij de boventoon. Veel ondervraagden, vooral starters maar ook steeds meer doorstromers, vinden dat de prijzen te hoog oplopen. Ze vinden bovendien dat het aanbod mager is en niet voldoet aan de eigen eisen en verwachtingen.

Het vinden van een betaalbare woning ofwel in de huursector ofwel in de koopsector blijkt derhalve nog lang een barre tocht door de woestijn. Dat geldt in het bijzonder voor de starters op de woningmarkt. Ze zien zich gesteld voor een schier onmogelijke opgave. Er zijn wel deeloplossingen mogelijk. Een deeloplosing is dat ouders een gedeelte aan hun kinderen schenken, waardoor die in ieder geval in aanmerking komen voor een hypotheek. Niet ieder ouderpaar heeft uiteraard een vermogen op de bank staan. Veel ouderparen hebben echter wel een eigen huis en die stapel stenen vergenwoordigt ook vermogen. Ouderparen met een eigen huis kunnen overwegen hun huis te verkopen en vervolgens terug te huren. Op die manier komt er vermogen vrij om hun kinderen een steuntje in de rug te geven.

Een van de aanbevelingen is om de rol van de belegger in te perken. Dat neemt niet weg dat de geliberaliseerde huurmarkt nog steeds interessant is voor de belegger.