De indruk zou kunnen bestaan dat deze problemen het resultaat zijn van de crisis die officieel begon in september 2008 met de val van Lehmann Brothers. Dat is echter een misvatting. De huidige problemen zijn al van oude datum, zoals blijkt uit de Pré-adviezen 2008 van Koninklijke Vereniging voor Staatshuishoudkunde. De gebundelde adviezen kregen de titel mee Agenda voor de Woningmarkt.

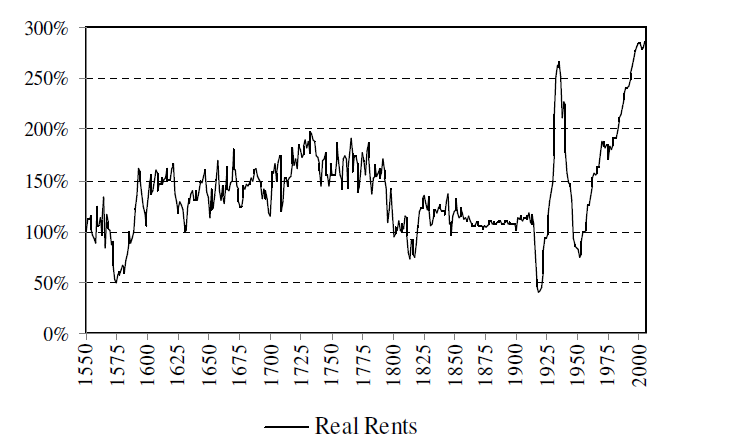

Deze pré-adviezen hebben aan actualiteit en lezenswaardigheid weinig ingeboet. Dat geldt ook voor hoofdstuk 3: Behoeftes en belemmeringen in de woningbouw: een lange termijnperspectief. Het is geschreven door Piet Eicholtz, hoogleraar namens Fortis aan de universiteit van Maastricht. Eicholtz begint zijn pre-advies met de vaststelling dat huizenprijzen en de huren sinds 1985 onafgebroken gestegen zijn en eigenlijk geldt dat voor de hele naoorlogse periode. Dat is in een historisch perspectief een bijzondere ontwikkeling, zoals blijkt uit figuur 1 en dat vraagt ook om een verklaring. Het zou een welvaartseffect kunnen zijn. Als dat het geval is dan moet in landen met een vergelijkbare welvaartsontwikkeling een gelijksoortige ontwikkeling zichtbaar zijn in de reële woninghuur en/of prijsniveaus. Dat is niet het geval. De lange termijn woningprijsindex, opgesteld door Robert Shiller, beging in 1890 op 100. In 1950 stond deze index ook/nog op 100 en in 1997 op 110.

Het grote verschil tussen de VS en Nederland schuilt in het aanbod van nieuwe woningen. Dat aanbod reageert in de VS heel flexibel op de vraag. In Nederland is dat amper of niet het geval en dat geldt ook voor de kwaliteit van de nieuwe woningen. Hoewel de prijzen voor nieuwe woningen met uitzondering van de crisisjaren al decennia stijgen, blijft het aanbod daar ver bij achter. Structurele factoren verhinderen dat het aanbod flexibel regeert op de vraag.

Figuur 1 Woninghuren op de zeer lange termijn Amsterdam, 1550-2006

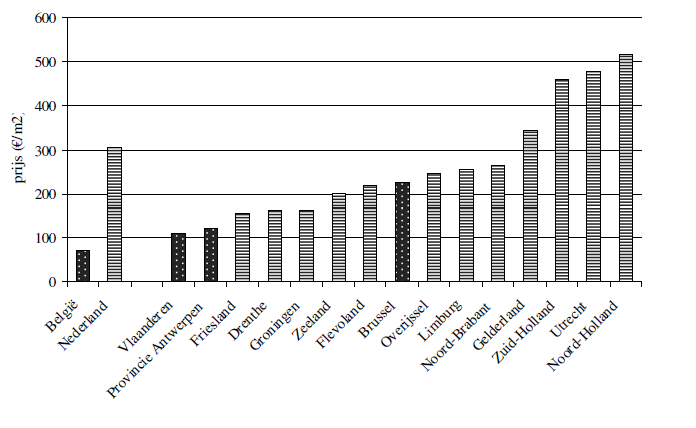

De eerste en waarschijnlijk meest fundamentele belemmerende factor is het ruimtelijk ordeningsbeleid in dit land. Nederland is een klein land en er kan dus niet op de bonnefooi gebouwd worden. Al sinds de jaren vijftig van de vorige eeuw reguleert de overheid het aanbod van woningbouwlocaties. In vergelijking met de buurlanden is Nederland echter wel erg zuinig met het bestemmen van landbouwgrond voor de woningbouw. Zo nam in Vlaanderen tussen 1981 en 2003 de hoeveelheid woongrond met 39% toe tegen 12% in Nederland. Dat heeft uiteraard een positieve invloed op de grondprijzen (figuur 2).

Figuur 2 Prijzen per m2 woningbouwgrond in België en Nederland. Nederlandse provincies en geselecteerde Belgische regio’s, 2005

Voor België als geheel blijkt de prijs van woninggrond bijna 25% lager te liggen dan in Nederland. De prijsverschillen zijn zo groot, die zich niet laten verklaren door mogelijk hogere invetseringen in de infrastructuur in Nederland. De prijs voor woningbouwgrond is simpelweg structureel lager dan in Nederland.

De tweede belemmerende factor is meer kwalitatief van aard. Nog steeds schrijven gemeentes een flink aantal sociale woningen voor in de nieuwbouwplannen. Het is echter volgens Eicholtz nog maar de vraag of dit echt nodig is. Uit onderzoek in 2008 kwam naar voren, dat er in Nederland in die jaren 2,3 miljoen woningen waren met een lage of betaalbare huur, terwijl er toentertijd 1,3 miljoen huishoudens met een laag inkomen waren. Op papier waren er toen dus 1 miljoen sociale woningen teveel. In de praktijk was er sprake van onevenredig scheef wonen. Niet minder dan 1,7 miljoen huishoudens met een midden- of hoger inkomen wonen in sociale woningen. Daardoor was er in die jaren een tekort van 700 000 sociale woningen, omdat het bestrijden van scheef wonen in de praktijk nog altijd een moeizame en langdurige kwestie is. Het betekent ook in de visie van Eicholtz dat koopwoningen onnodig duur zijn, omdat de bouw van sociale woningen deels gesubsidieerd wordt uit de grondexploitatie van koopwoningen.

Het preadvies van Eicholtz verschijnt aan de vooravond van de grote financiële crisis toen de bomen tot ver in de hemel schenen te groeien. De hoogleraar vindt dat de tijd is gekomen om minder sociale woningbouw te plegen. Nederland wordt immers steeds rijker. Er moet in zijn ogen gebouwd worden voor een rijkere vraag en niet langer inzetten op goedkope woningen. Dat is in zijn ogen kapitaalsverspilling. Sindsdien is het plaatje danig veranderd. Door de crisis is de inkomensontwikkeling van grote groepen in de samenleving gestagneerd en zijn de spelregels voor bijvoorbeeld het verkrijgen van een hypotheek danig veranderd. Vooral voor nieuwkomers op de woningmarkt is een koopwoning onbereikbaar geworden. Die zijn aangewezen op de huurmarkt, maar daar heerst een grote krapte. Huren voor woningen boven het segment sociale woningbouw stijgen daardoor de pan uit, waardoor de nieuwkomers financieel extra zwaar getroffen worden.

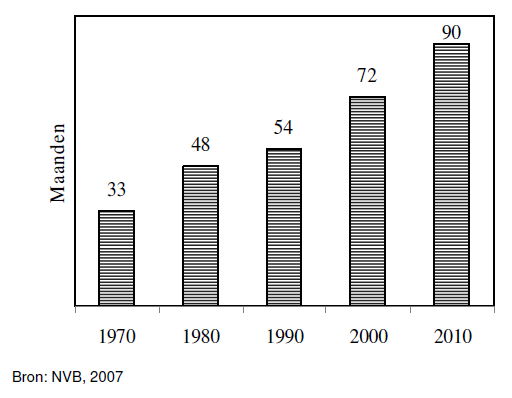

De derde belemmerende factor is die van de stroperigheid van het ontwikkelingsproces. Het bouwen van een woning is in Nederland omgeven met een woud aan procedures en inspraakmogelijkheden. Figuur 3 laat zien hoe in de loop der jaren het aantal maanden is toegenomen voordat daadwerkelijk met de bouw begonnen kan worden. Veel procedures zijn aan maximale termijnen gebonden en het lijkt erop dat alle aanvragen die maximale termijn nodig hebben. Dat was uiteraard nooit de bedoeling. Het is overigens meer dan opvallend dat bepalende partijen op de woningmarkt, de gemeentes, de ontwikkelaars en de woningcorporaties weinig actie ondernomen hebben om verandering ten goede in deze situatie te brengen. Bepalend voor deze passieve opstelling is waarschijnlijk, dat deze drie genoemde partijen belang hebben bij de huidige stroperigheid. De opbrengsten van schaarste komen terecht bij de eigenaren van het minst elastische goed. Dat zijn de eigenaren van woningen en de eigenaren van de grond waarop de nieuwe woningen gebouwd moeten worden. Het gaat dan om woningbezitters, woningcorporaties, woningontwikkelaars en gemeentes. Als het gaat om de bouw van nieuwe woningen, dan zijn daarin de laatste drie groepen de drijvende krachten. Hun belang bij stroperigheid is duidelijk. Voor gemeentes zijn onroerend zaak belasting en de opbrengsten uit grondexploitatie belangrijke bronnen van inkomsten. Schaarste jaagt de prijzen omhoog en zorgt ervoor dat de inkomsten van gemeentes ook blijven stijgen.

Figuur 3 Doorlooptijd van een gemiddeld woningproject tot start bouw, 1970-2010

Ook woningcorporaties halen voordeel uit de lange procedures. Weliswaar stijgen de kosten voor nieuwbouw, maar door de schaarste stijgt de waarde van het bestaande bezit. Tussen 2000 – 2007 bedroeg de waardevermeerdering voor de sector naar schatting € 44 miljard, zo denkt Eicholtz. Schaarste vermindert bovendien de kans op leegstand. Corporaties kunnen hun panden gemakkelijk verhuren zonder aandacht te hoeven besteden aan klantvriendelijkheid en de kwaliteit van het gebodene.

Het meeste belang bij de lange procedures hebben de woningontwikkelaars. Procedures mogen lang duren, maar dat heeft een positief effect op de waarde van de grond. De belangrijkste variabele voor de grondontwikkelaar is waarschijnlijk de verkoopbaarheid van de woning. Zolang burgers de woning net kunnen betalen is schaarste prima. Het betekent een min of meer risicoloze afzet.

Bovenstaande wil niet zeggen dat de genoemde partijen een bewust beleid voeren om de schaarste in stand te houden. Ze hebben echter evenmin een prikkel om verandering te brengen in de bestaande situatie.

De huidige schaarste op de woningmarkt, plaatst overigens ook mening huizenbezitter voor een dilemma. Wil hij of zij profiteren van de huidige hoge prijzen en het huis verkopen, dan is steeds vaker de enige optie kleiner gaan wonen. Zoals gezegd is de huurmarkt geen goed alternatief. Er is weinig aanbod en huurprijzen overstijgen vaak de kosten van een hypotheek. Er is echter nog een mogelijkheid die nog te vaak over het hoofd wordt gezien. De verkoper in spé kan verkopen en daarna de eigen woning terug huren. Dan is er financieel profijt en blijft het woongenot op peil.