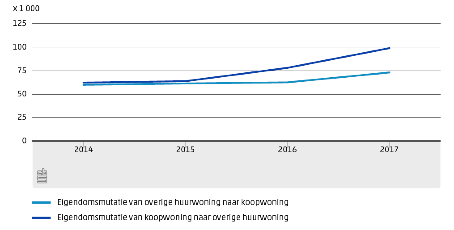

De mogelijkheden van starters op de woningmarkt staan onder druk. Dit is het gevolg van onder meer de aanscherping van de inkomenseisen voor de sociale sector en de aanscherping van de leennormen in de koopsector. De problemen van starters worden bovendien versterkt door de schaarste op de woningmarkt, waardoor het opkopen van woningen voor de verhuur een financieel aantrekkelijk alternatief is voor beleggen in aandelen en obligaties. De woningen die starters eerder nog net konden kopen, kunnen zij nu niet meer kopen. Ze worden overboden door beleggers. Het is voor de potentiële koopstarter wrang als deze dezelfde woning vervolgens tegen aanzienlijk hogere maandlasten wel kan huren.Buy-to-letDe afgelopen jaren heeft zich een voor de Nederlandse woningmarkt betrekkelijk nieuw verschijnsel voorgedaan: buy-to-let, beleggers die koopwoningen kopen om die vervolgens te verhuren. De Nederlandse woningmarkt is decennialang juist geconfronteerd geweest met een tegengestelde ontwikkeling: de verkoop van huurwoningen aan eigenaar-bewoners, vooral via het uitponden van complexen door particuliere verhuurders en woningcorporaties.Dit uitponden was financieel erg aantrekkelijk vanwege de zogeheten value gap. Dit is het verschijnsel dat een lege woning via de verkoop aan een eigenaar-bewoner meer waard is dan een woning in verhuurde staat. Het bestaan van deze value gap is een belangrijke oorzaak geweest voor de stelselmatige daling van het aantal particuliere huurwoningen in Nederland. Sinds 2012 is deze trend omgebogen. Het aantal particuliere huurwoningen stijgt. In de periode 2012 –2017 was dat een stijging van 20%. Buy-to-let is niet de enige verklaring voor deze stijging, maar heeft er zeker aan bijgedragen.Buy-to-let kan worden beschouwd als een vorm van arbitrage tussen twee delen van de woningmarkt: de koopsector en de (geliberaliseerde) huursector. Kennelijk is het onder de huidige omstandigheden financieel aantrekkelijk om een koopwoning te kopen en die vervolgens te verhuren. Vanuit dat perspectief bezien leidt deze arbitrage in principe tot hogere prijzen op de koopwoningmarkt omdat er aanbod aan dat deel van de woningmarkt wordt onttrokken en tot hogere huren op de huurwoningmarkt omdat daar het aanbod juist wordt vergroot.Figuur 1 Ontwikkeling van het aantal eigendomsmutaties, 2014 –2017

Een specifiek aspect van buy-to-let vraagt om aandacht. Een particuliere belegger kan alleen slagen in zijn wens een koopwoning voor de verhuur te kopen, als hij meer kan bieden dan de potentiële eigenaar-bewoner, die in de praktijk veelal een koopstarter is. De belegger zal op basis van zijn rendementseis ten hoogste de beleggingswaarde voor de koopwoning willen betalen. De koopstarter heeft te maken met de maximale hypotheek die hij kan krijgen, aangevuld met de mogelijkheid om eigen of geschonken geld in te brengen. Als de beleggingswaarde, mede gebaseerd op de verwachte huurinkomsten, hoger is dan de koopprijs die de koopstarter kan betalen, is er een economische basis voor buy-to-let.

Over de omvang van buy-to-let komen steeds meer gegevens beschikbaar. Landelijk is het aandeel van particuliere verhuurders bij de verkoop van koopwoningen gestegen naar 5% in 2017. Dit percentage kent grote regionale en lokale verschillen. In enkele gemeenten, waaronder Amsterdam, ligt het percentage boven de 10% en binnen die gemeenten zijn er wijken waar het aandeel van particuliere verhuurders bij de verkoop van koopwoningen boven 20% uitkomt. In 2017 ging het om 100.000 woningen die omgezet zijn van koop naar huur.

(Inter)nationale ontwikkelingen

De opkomst van buy-to-let is het gevolg van zowel ontwikkelingen op de Nederlandse woningmarkt, als ook op de internationale kapitaalmarkt.

Wat betreft de Nederlandse woningmarkt is van belang dat de prijzen van koopwoningen sinds 2008 sterk zijn gedaald. Medio 2013 bereikten de koopprijzen hun dieptepunt.

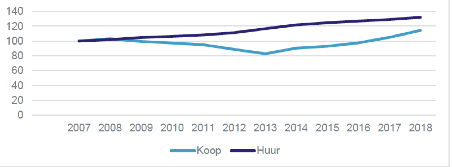

Ondertussen bleven de huren omhoog gaan. In de periode 2008 – 2012 was de huurstijging gematigd. Vanaf 2013 zijn er enkele jaren geweest met een forse huurstijging. Vanuit het perspectief van de belegger nam door deze ontwikkeling het bruto aanvangsrendement van de aankoop van een woning toe. Uit figuur 2 blijkt dat achteraf bezien in 2013 het verschil tussen het verloop van het huurniveau en dat van de koopprijzen, het grootst was. Pas de laatste jaren is de stijging van de koopprijzen hoger dan de stijging van de huren.

Tegelijkertijd nam, mede als gevolg van het rijksbeleid, de vraag naar particuliere huurwoningen toe. De toegankelijkheid van zowel corporatiewoningen als koopwoningen voor (startende) middeninkomens werd beperkt. In de corporatiesector werden striktere toewijzingsregels ingevoerd om de staatssteun te beperken tot de doelgroepen van beleid. In de koopsector werd de aftrekbaarheid van de hypotheekrente verminderd en tegelijkertijd werden de hypotheeknormen aangescherpt. Hierdoor weken vooral startende huishoudens uit naar de particuliere huursector.

Het beleid om het middensegment in de huursector te laten groeien, diende aan de grotere vraag tegemoet te komen. De toename van het middensegment was onvoldoende. Daar kwam het stijgende woningtekort nog bij. Deze omstandigheden van een grote vraag en een beperkt aanbod van particuliere huurwoningen vormden de voedingsbodem waarop buy-to-let zich sterk heeft kunnen ontwikkelen.

Ook de ontwikkelingen op de internationale kapitaalmarkt hebben bijgedragen aan de groei van buy-to-let. Terwijl het te verwachten rendement op de verhuur van woningen toenam, daalde het rendement op alternatieve beleggingsmogelijkheden. De risicovrije rente daalde tot onder nul en de rente op de verschillende spaarvormen en obligaties ging eveneens sterk omlaag. Zo werd buy-to-let - ook in vergelijking met andere beleggingen - een aantrekkelijk alternatief.

Figuur 2 Het verloop van de gemiddelde prijs van koopwoningen en de gemiddelde huur van huurwoningen, 2007 – 2018

Conclusie

Dat buy-to-let een hoge vlucht heeft genomen, komt door een samenstel van verschillende oorzaken. Tijdens de afgelopen woningmarktcrisis zijn de prijzen van koopwoningen sterk gedaald, terwijl de huren juist zijn gestegen. Verder is van belang dat het woningtekort de afgelopen jaren is toegenomen en de koopstarters te maken hebben met hypothecaire restricties. Voorts levert ook de lage hypotheekrente een stimulans voor buy-to-let, omdat een eventuele financiering van de aankoop daardoor relatief goedkoop is. Tot slot heeft het lage rendement bij andere beleggingsmogelijkheden ook bijgedragen aan de populariteit van buy-to-let. De belegger kan met de verhuur van woningen een aantrekkelijk rendement realiseren.

Buy-to-let is mogelijk als de belegger bereid is meer te betalen voor de woningen dan een potentiële eigenaar-bewoner. Koopstarters zonder eigen of geschonken geld, zijn daarbij beperkt door de maximale hypotheek volgens de normen van het NIBUD. Voor de beleggers is de beleggingswaarde van de woning van belang; de prijs die de belegger op basis van de rendementseis maximaal voor de woning wil betalen. Een vergelijking tussen de maximale hypotheek en de beleggingswaarde geeft inzicht in de concurrentiepositie van de koopstarter. De afgelopen jaren is de maximale hypotheek voor koopstarters op basis van de normen van het NIBUD amper gestegen. Pas in 2019 is er sprake van een duidelijke stijging van de maximale hypotheek.

De wereld van buy-to-let is relatief nieuw in Nederland: er is nog geen scherp beeld van wie de beleggers zijn, en hoe en waarom zij investeren in woningen. Duidelijk is wel dat er in voorkomende gevallen sprake is van excessen op de woningmarkt en dat dit vaker voor lijkt te komen bij buy-to-let huurwoningen, dan bij reguliere huurwoningen. Er lijken argumenten te zijn voor de overheid om in te grijpen, en er zijn instrumenten om dat te doen en waarmee de verstoring van de woningmarkt beperkt is. Van belang is daarbij vooral om instrumenten te zoeken die problemen als splitsing, kamerverhuur en woekerprijzen aanpakken. Daarover volgende keer meer!