De crisis vond zijn origine op de Amerikaanse huizenmarkt. Die stortte in 2008 in elkaar. Vandaar sloeg de crisis over naar Europa en toen bleek dat de huizenmarkt in Nederland ook uiterst fragiel was. De huizenprijzen kelderden en talloos veel huizen kwamen onder water te staan. De enorme hypotheeklast die op al die huizen drukte was een directe bedreiging voor de financiële stabiliteit van Nederland.

Lessen geleerd

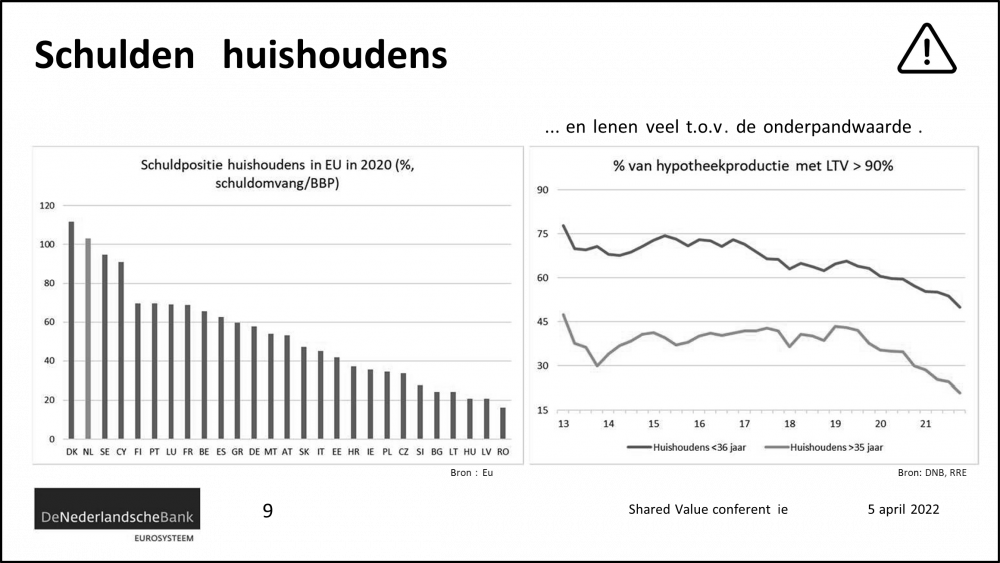

Zijn er lessen geleerd of is een scenario à la 2008 opnieuw mogelijk? Door de oplopende inflatie en de oorlog in Oekraïne zou het zomaar kunnen dat huizenprijzen na jaren van stijging weer gaan dalen. Een ding stemt in ieder geval overeen met toen. De hypotheekschuld is nog steeds zeer omvangrijk en bedraagt meer dan 100% van het Bruto Binnenlands product.

Die hypotheeklast blijft hoog en zal waarschijnlijk blijven stijgen, omdat huizenkopers en zeker starters graag en veel lenen. Meer dan 50% van de starters leent maximaal. Trouwens, 44% van de doorstromers leent ook maximaal. Deze strategie maakt kopers kwetsbaar voor prijs- en inkomensschokken. Starters kiezen bovendien steeds vaker voor een aflossingsvrije hypotheek. Dat scheelt in de maandelijkse lasten. Ze gaan er gemakshalve aan voorbij, dat er zo wel een groot herfinancieringsrisico ontstaat.

Kredietverstrekking

Dit doet allemaal wel heel erg aan 2008 denken, maar er is gelukkig ook goed nieuws. De groei van de hypothecaire kredietverlening is, gelet op de stijging van de huizenprijzen, relatief beperkt gebleven. Die staat in geen verhouding tot de kredietverstrekking aan de vooravond van de crisis van 2008. Een ander pluspunt is, dat de rol van de banken in de hypotheekverstrekking minder dominant is geworden. In 2006 bedroeg het marktaandeel van de banken in dit marktsegment 82%. Dat was in 2021 teruggelopen tot ongeveer 70%.

De nieuwe-niet-bancaire spelers zijn over het algemeen minder systeemrelevant. Ze worden indirect minder geraakt als de huizenprijzen gaan dalen. Voor de banken betekent een daling van de huizenprijzen bijna automatisch een daling van het consumentenvertrouwen. Die daling gaat vrijwel altijd gepaard met een verminderde consumptie en dat heeft gevolgen voor bijvoorbeeld bedrijven. Die zien hun inkomsten teruglopen wat weer kan leiden tot ontslagen. Dalende huizenprijzen ontaarden voor banken dan ook vaak in verliezen in de bedrijfsleningenportefeuille.

Huizenprijzen en consumptie

Bovenstaande dreiging is zeker voor Nederland reëel. Er is in dit land een relatief sterke relatie tussen huizenprijzen en consumentenprijzen. Daar zijn enkele duidelijke redenen voor aan te wijzen. De eerste is het zogeheten vermogenseffect. Huishoudens baseren hun consumptiebeslissingen op huidige en toekomstige inkomensstromen. Stijgende huizenprijzen geven een gevoel van vermogendheid. De tweede factor is het onderpandeffect. Een gezond onderpand verhoogt de kredietwaardigheid van de consument en stelt hem in staat meer te lenen. En tenslotte is er het vertrouwenseffect. Stijgende huizenprijzen doen het vertrouwen bij de consument groeien en dus ook zijn geneigdheid meer te consumeren.

Misschien ten overvloede, dit alles geldt natuurlijk alleen voor de bezitter van een eigen woning. De relatie tussen consumptie en huizenprijzen is des te sterker in landen waar de toegang tot hypothecaire financiering relatief gemakkelijk is en waar veel producten zijn die het gemakkelijk maken overwaarde te verzilveren. Dat alles heeft natuurlijk een donkere keerzijde.

Wanneer huizenprijzen gaan dalen, dan zit die consument wel met heel hoge schulden. Dat kan zich dan weer vertalen in onderwaterhypotheken. Meer algemeen geldt dat deze gang van zaken het boom-bust karakter van een economie versterken. De crisis van 2008 heeft geleerd dat Nederland gevoelig is voor boom-bust!

Moeten we ons dan toch opnieuw zorgen maken? Natuurlijk moeten we ons altijd zorgen maken. Dat maakt huishoudens voorzichtiger en dat kan geen kwaad. Meer in het algemeen geldt echter, dat het jaar 2022 zich moeilijk laat vergelijken met de crisis van 2008. Er is al geconstateerd dat de kredietverlening anno nu verhoudingsgewijs beperkter is. Dat geldt ook voor de schuldwaardeverhouding. Die is nu lager dan in het verleden en tijdens de vorige periode van sterke groei van huizenprijzen.

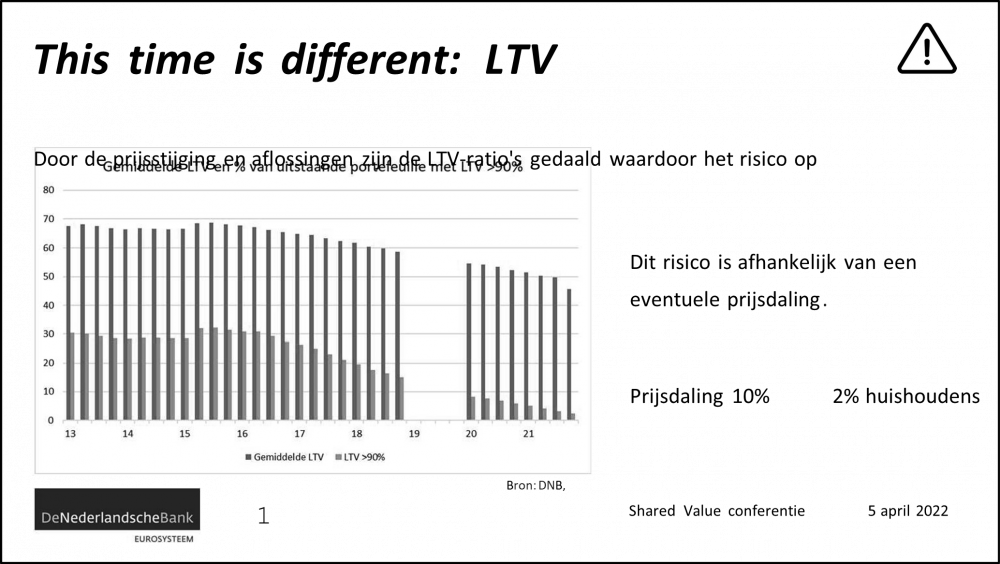

Prijsgroei en (extra) aflossingen in de afgelopen jaren hebben geresulteerd in wat heet dalende longterm value gemiddeldes van de uitstaande hypotheekschuld. De gemiddelde LTV-ratio van de totale uitstaande hypotheekschuld bedroeg in 2021 minder dan 50%. En minder dan 10% van de uitstaande hypotheekschulden heeft een LTV van meer dan 80%. Dat betekent dat de kans dat een groot deel van de huizenbezitters onder water komt te staan bij een prijsdaling van 20%, zoals in 2008, behoorlijk is afgenomen. Het grote voordeel is dat er bij verkopen geen restschulden achterblijven.

Rentestijging

Een laatste aandachtspunt is de rentestijging. Wereldwijd is de lange rente alweer maanden aan het stijgen. Dat houdt automatisch in dat ook de hypotheekrente omhoog gaat. Dat kan voor herfinancieringsrisico’s gaan zorgen bij het aflopen van de rentevaste periode. Maar ook hier overheerst toch het goede nieuws.

Nederlandse huishoudens zijn de afgelopen jaren zo verstandig geweest om de te betalen rente voor een steeds langere periode vast te leggen. In meer dan 60% van de nieuwe gevallen is de rentevast periode al langer dan 10 jaar en het gemiddelde ligt op 15 jaar. Dat verkleint de kans dat de stijgende hypotheekrente voor velen tot hogere maandlasten leidt. Slechts op 5% van de Nederlandse hypotheekschuld is een variabele rente van toepassing. In deze gevallen kunnen wel ongelukken gebeuren.

De conclusie mag daarmee luiden, dat op macroniveau de kans op een herhaling van 2008 niet zo heel groot is. Dat is geruststellend. Dat wil niet zeggen, dat er op microniveau, op het niveau van het huishouden, er nog veel leed geleden kan worden.