Voor de korte termijn oogt de situatie in Nederland voor de woningzoeker en aanbieder in 2023 en 2024 gunstiger dan in de jaren daarvoor. Voor alle duidelijkheid, we spreken hier over de woningmarkt voor bestaande woningen, niet voor die van nieuwbouwwoningen. In dat segment blijven de vooruitzichten onverminderd slecht.

Dalende trend

We beginnen met een korte terugblik. Dat is wel op zijn plaats, want zeker 2022 was een jaar van uitersten. Het jaar ving aan met een enorme prijsstijging van ruim 21%, om te pieken in juni. Vervolgens zette een daling in. In december lagen de prijzen weer 4,5% lager dan in juni.

De oorzaak voor de daling ligt voor de hand. Door de stijging van de kapitaalmarktrente steeg ook de hypotheekrente. Het gevolg was dat huishoudens minder konden lenen en dus ook minder konden betalen.

Daarnaast schoot de inflatie omhoog. Dat maakte dat meer mensen de hand op de knip hielden en minder wilden uitgeven voor de betaling van de maandelijkse hypotheek. Ergo, de belangstelling voor koopwoningen daalde, terwijl juist het aanbod toenam. Ergo, de prijs ging omlaag.

Het ziet ernaar uit, dat de dalende trend uit 2022 verder gaat in 2023 en misschien ook nog licht in 2024. Maar dat zal dan vooral het gevolg zijn van het overloopeffect uit 2023. Percentages die aan de prijsdaling worden gekoppeld, zijn respectievelijk pakweg 4% en 1,5%. De huidige sterke trend omlaag zal vooral te merken zijn in de eerste helft van 2023.

Veel zal uiteindelijk afhangen van de ontwikkeling van de economie en van de kapitaalmarktrente, maar de communis opinio is dat de huizenmarkt in de loop van 2023 de bodem bereikt en weer zal opveren.

Drie factoren

Die verwachting is gebaseerd op drie factoren. De eerste is die van de betaalbaarheid. Dankzij de prijsdaling neemt die toe. Potentiële kopers hoeven minder te lenen. Daar komt nog bij dat de lonen weer behoorlijk stijgen. Ook zijn er meer mensen gaan werken. Kortom, een gemiddeld huishouden heeft wat meer te spenderen.

De tweede factor van belang is macro-economisch van aard. Eigenlijk tegen de verwachting in blijft de Nederlandse economie goed functioneren. De werkloosheid blijft zodoende laag.

De laatste en tegelijkertijd de meest onvoorspelbare factor is de kapitaalmarktrente. Die is met veel onzekerheden omgeven. Tot voor kort overheerste het idee dat die rente in de loop van 2023 zou pieken om vervolgens weer te gaan dalen. Aan het einde van 2024 kan de marktrente misschien wel 0,6% lager liggen dan nu. Zoals opgemerkt; de kapitaalmarktrente is van fundamenteel belang voor de richting van de hypotheekrente en daarmee ook voor de financieringslasten van de hypotheekverstrekkers. Door zaken als de inflatie, de oorlog in Oekraïne, maar ook door de grote onrust binnen de bankensector is en blijft de onzekerheid hoog.

Een procentje meer of minder dan bovenstaand basisscenario maakt een wereld van verschil uit: In het basisscenario dalen de huizenprijzen in 2024 met 4,5% ten opzichte van januari 2023. Als de rente sterker daalt dan is die daling slechts 2,8%. De markt trekt dan eerder aan en de huizenprijzen beginnen in 2024 weer te stijgen. Bij een procentje kan de prijsdaling ultimo 2024 zelfs 6,6% bedragen en houdt de daling ook nog in 2025 aan.

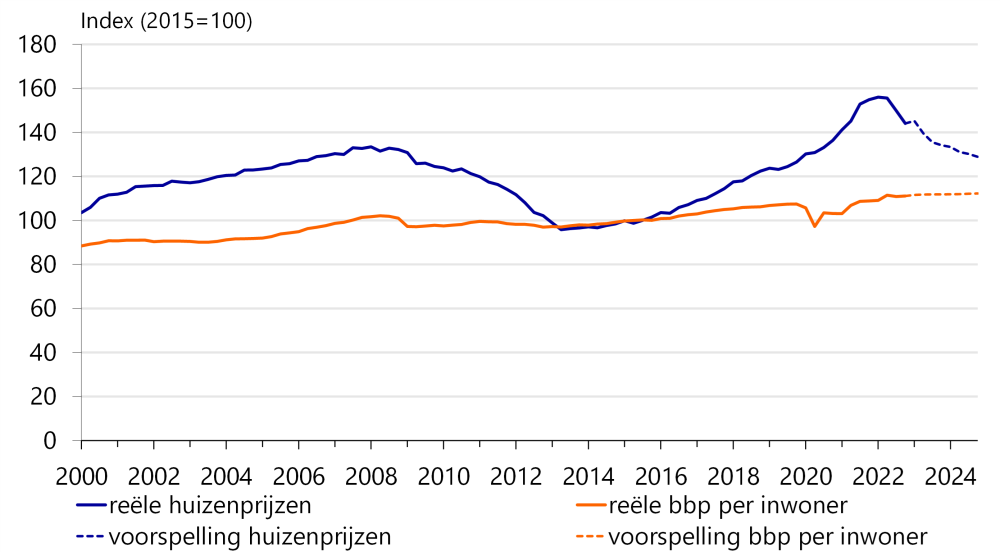

Reële huizenprijzen en maandlasten

Inflatie maakt huishoudens kopschuw en zet ze ertoe aan de hand op de knip te houden. Dat is begrijpelijk, maar inflatie kan ook goed uitpakken voor de huizenprijzen, de reële huizenprijzen dan wel in het bijzonder.

Anno nu dalen de huizenprijzen nog steeds, maar de prijs van goederen en diensten gaat omhoog, evenals de lonen. Dat betekent dat huizen nu in rap tempo goedkoper worden ten opzichte van het algemene prijspeil. De reële huizenprijzen zijn, gecorrigeerd voor inflatie, sinds de piek van het eerste kwartaal van 2022 al met pakweg 7% gedaald. Die daling kan aan het eind van 2023 opgelopen zijn tot wel 14%, zo denken de experts om eind 2024 te pieken op een niveau van 17%.

Figuur 1 - Reële huizenprijzen dalen scherp

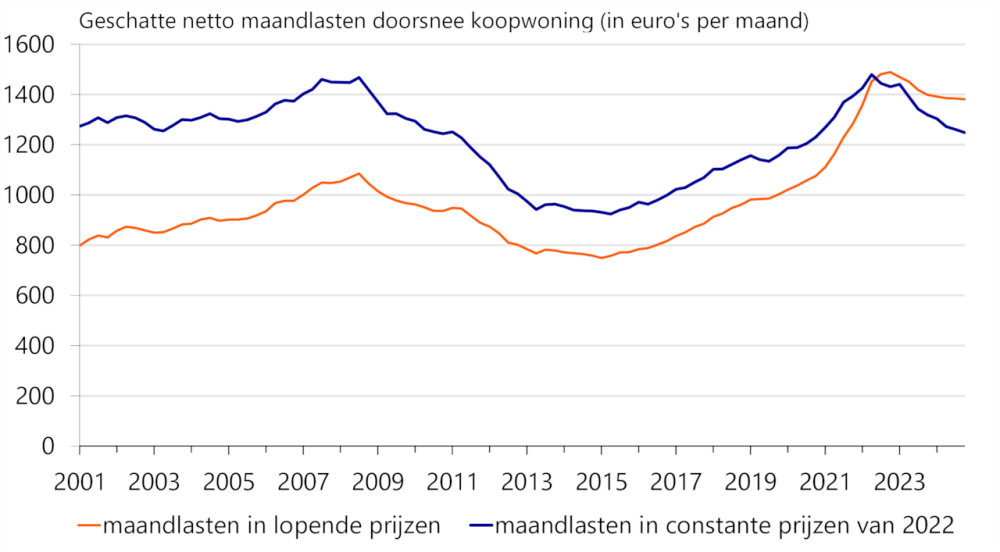

Daarmee houdt het goede nieuws nog niet op. Door de aanhoudend hoge inflatie dalen ook de reële netto maandlasten. Op basis van ramingen van huizenprijzen, inflatie en kapitaalmarktrentes heeft iemand die eind 2024 een huis koopt ongeveer dezelfde maandlasten als iemand die eind 2020 een vergelijkbaar huis kocht. Voor alle duidelijkheid, het gaat hier om aannames van kenners.

Omdat hypotheeklasten een belangrijke rol spelen bij de aankoopbeslissing van huizenkopers, en ook bepalen wat hun maximale hypotheek is, ligt het voor de hand, dat deze verbetering van de betaalbaarheid van koopwoningen bijdraagt aan het herstel van de vraag naar koopwoningen.

Figuur 2 - Reële maandlasten eind 2024 even hoog als einde 2020

Waarschuwing

Het lijkt erop dat de woningmarkt in 2023 en 2024 weer een wat prettiger plek is om te vertoeven. Daar past een waarschuwing bij. De woningmarkt is nog altijd vrij krap, ondanks de recente vraaguitval. Het probleem is dat er nog steeds onvoldoende nieuwe huizen bijgebouwd worden. Daardoor blijft het aanbod achter bij de vraag.

Zeker als de rente niet verder oploopt of zelfs iets daalt, kan de snelle verbetering van de betaalbaarheid van koopwoningen ervoor zorgen dat de woningmarkt sneller aantrekt. In het verleden duurde het jaren voordat huizenprijzen weer begonnen te stijgen na een flinke huizenprijsdaling. Maar de situatie is nu anders dan in het verleden. Zo stonden er in 2013, toen de huizenprijzen stabiliseerden na een lange periode van huizenprijsdaling, meer dan 200.000 woningen te koop, ongeveer vier keer zoveel als nu.

Hoewel het aantal te koop staande woningen naar verwachting dit jaar nog iets oploopt, blijft het verschil met de situatie in 2013 groot. Huizenprijzen zijn nu aanzienlijk sneller gedaald dan in de nasleep van de financiële crisis, waardoor de verkopen beter op peil zijn gebleven. Hierdoor trekt de markt mogelijk ook sneller weer aan en dus ook de prijzen. Dan kan de markt zomaar weer bij af zijn!