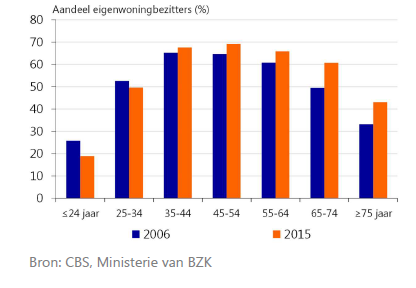

Uit cijfers van het Kadaster blijkt dat hun aandeel op die markt behoorlijk hard is ingezakt. In 2017 waren ze goed voor ongeveer 45% van alle verkochte huizen. Dat klinkt behoorlijk, maar in 2007 bedroeg dat percentage nog meer dan 55. Het zijn de 55-plussers die met de buit lijken weg te lopen. Hun aandeel liep in 10 jaar op van 9,6% in 2007 naar 16,3% in 2017.

Figuur 1 55-plusser vaker een eigen huis

De belangrijkste oorzaken voor de afnemende rol van de 35-minner heten de snel stijgende huizenprijzen en de aangescherpte leennormen te zijn.

Om met de laatste factor te beginnen. De gemiddelde som die Nederlanders aan hypotheek kunnen lenen ligt nu lager dan in de jaren voor de crisis. Tegelijkertijd schieten de huizenprijzen nu bijna overal snel omhoog. Daar komt nog bovenop dat de waarde van de maximale hypotheek ten opzichte van de waarde van het huis, de zogeheten Loan to Value (LTV) norm, flink is aangescherpt. In de jaren voor de crisis was het gebruikelijk om 10% bovenop de verkooppriijs van een huis te lenen. In 2017 mocht dat nog maar 1% zijn en in 2018 mag alleen nog maar de verkoopprijs geleend worden.

De logica achter deze maatregel is dat zo de financiële stabiliteit niet in gevaar komt en dat de kans dat een huis onder water komt te staan geringer wordt. Het betekent wel dat jongeren die onvoldoende gespaard hebben voor de extra kosten die horen bij het kopen van een huis, minder gemakkelijk kunnen kopen!

Niet alleen de aangescherpte leennormen zijn een handicap, maar dat is het acceptatiebeleid van financiële instellingen zeker ook. Heel veel jongeren hebben geen vast contract meer maar leven van flexcontract naar flexcontract. Dat maakt banken en verzekeraars huiverig, omdat ze moeilijk kunnen bepalen welke schuld een jongere – al dan niet een zzp-er zonder lange werkgeschiedenis – kan dragen. Hiermee is duidelijk dat de recente veranderingen op de arbeidsmarkt de positie van de jongeren op de woningmarkt eerder verzwakken dan versterken.

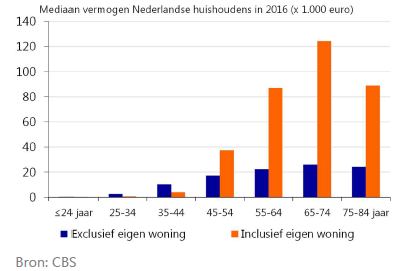

Figuur 2 Een flinke overwaarde

Uiteraard hebben doorstromers met een vast contract heel wat minder last van de aangescherpte leennormen en een moeizamer acceptatiebeleid. Alleen al daarom groeit de rol van de ouderen op de woningmarkt. Dat kan op meerdere manieren doorwerken. Uit onderzoek blijkt dat wie eenmaal een koopwoning bezit het liefst binnen de koopsector blijft.

Omdat het

eigen woningbezit onder 55-plussers fors is gestegen, is het niet raar dat ze

anno 2018 meer vraag uitoefenen in de koopmarkt dan bijvoorbeeld in 2007. De

overwaarde op de woning van de oudere huiseigenaar maakt hun positie alleen nog

maar sterker. Ze hebben zodoende geen probleem om bijvoorbeeld de kosten koper

te betalen of ze hebben zelfs helemaal geen hypotheek nodig. Ze maken het zo

voor de starter nagenoeg onmogelijk om met hen te concurreren. Er treedt met

andere woorden een insider/outsider effect op.

Niet alleen

kopen 55-plusser meer en vaker dan in het verleden, er komen ook steeds meer

55-plussers. Puur getalsmatig groeit daarmee

hun rol op de woningmarkt. In 2017 was 38% van de volwassenen ouder dan 55 jaar

vergeleken met nog geen 33% in 2007. Het aandeel van 35-44-jarigen kromp in

diezelfde periode en hun aandeel op de woningmarkt deed hetzelfde. Dat geldt

weer niet voor de groep jongeren tot 25 jaar. Hun aandeel is nog steeds even

groot als in 2007, maar hun aandeel op de woningmarkt is wel fors gedaald.

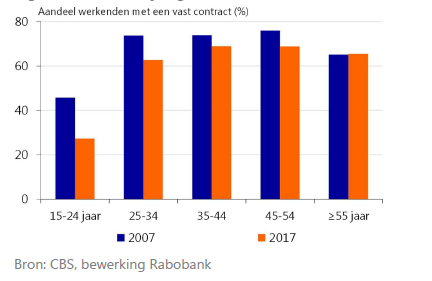

Een verklaring daarvoor vormt wellicht de sterk gestegen huizenprijs. Die is veel harder omhoog gegaan dan het inkomen van de gemiddelde Nederlander. Dat maakt een tweede inkomen haast noodzakelijk. Een alleenstaande valt zodoende steeds vaker buiten de boot. Het aantal twintigers met een vaste relatie neemt echter af. Misschien speelt daarbij een rol, dat jongeren langer dan vroeger een opleiding volgen.

Wie nog op school zit of studeert heeft wellicht minder behoefte aan een vaste relatie en denkt waarschijnlijk al helemaal niet na over het mogelijk kopen van een huis. Door hun studie hebben ze vaak een schuld opgebouwd en dat heeft een negatieve invloed op de hoogte van de maximale hypotheek. De 55-plusser daarentegen is juist fors meer gaan werken en heeft vaker een vast arbeidscontract. Wanneer jonge mensen nu gaan werken, dan wacht hen meestal een flexcontract. Dat heeft weer gevolgen voor de leennormen en het acceptatiebeleid.

Figuur 3 Vooral jongeren vaker flex

Kortom, om een veelheid van redenen wordt de positie van de jongeren tot 35 jaar structureel zwakker. Belangrijk daarin zijn vooral demografische factoren en veranderingen op de arbeidsmarkt. Hoe je het ook draait of keert, de komende jaren zullen bij ongewijzigd beleid grote groepen, vooral starters, noodgedwongen langs de kant van de woningmarkt blijven staan. Immers, ook op de markt voor huurwoningen komen de starters amper of niet aan bod. Een snelle oplossing van het woningtekort ligt absoluut niet voor de hand.