Voor grote groepen Nederlanders lijkt het bezit van een eigen woning steeds meer een illusie te worden. Is er in 2024 een ommekeer ten goede te verwachten?

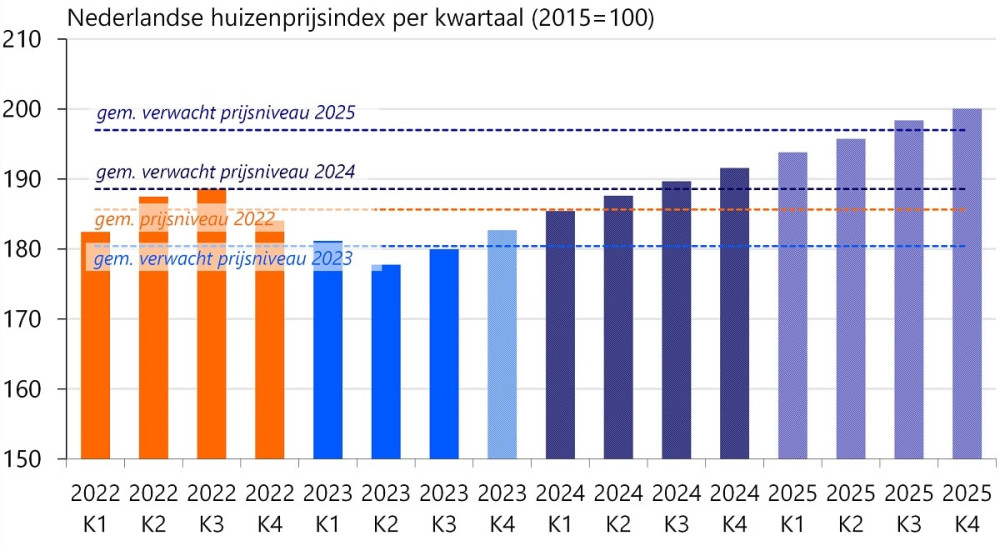

Wat mogen we op het vlak van betaalbaarheid verwachten? Dat ziet er niet goed uit. In de tweede helft van 2022 begonnen huizenprijzen voorzichtig te zakken. De daling was toe te schrijven aan de stijgende rente. In mei van dit jaar (2023) lagen huizenprijzen gemiddeld 6,2% onder de piek van 2022, maar in oktober was daar nog maar 3,6% van over.

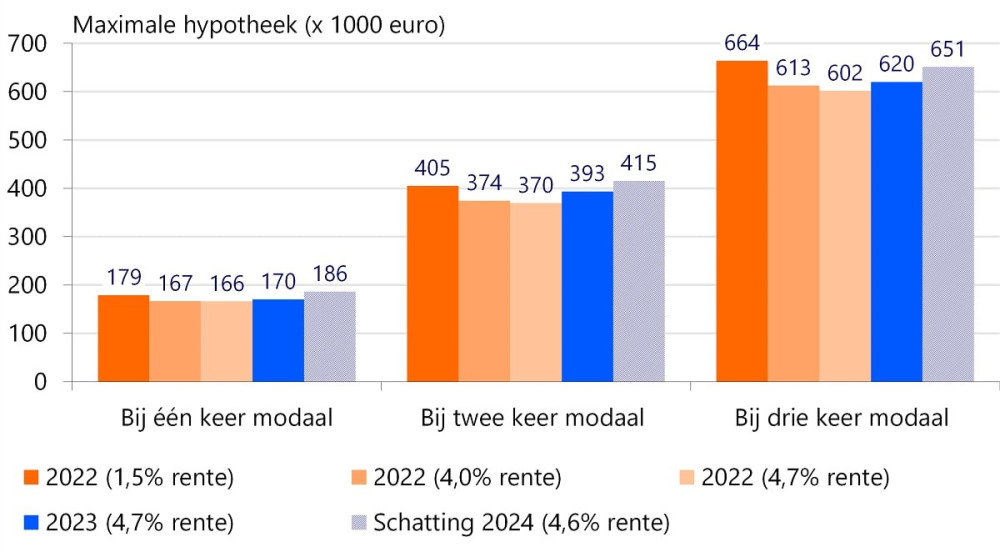

Met andere woorden, huizenprijzen beginnen weer aan te treken. Hoe komt dat? Door de prijsdalingen in 2022/2023 zijn huizen goedkoper en dus betaalbaarder geworden. Daar komt nog bij, dat het inkomen van de gemiddelde Nederlander in diezelfde periode fors is toegenomen. Dat betekent weer, dat de modale Nederlander flink meer kan lenen bij zijn hypotheeknemer, de bank. Concreet: bij een hypotheekrente van 4,7% kon een huishouden met twee modale jaarinkomens in 2023 € 24.000 meer lenen.

Figuur 1 Huizenkopers kunnen volgend jaar meer lenen dan begin 2022

Het probleem is echter, dat het aantal te koop staande woningen niet toenam. Sterker nog, het aanbod heeft al sinds het midden van 2021 de neiging om geleidelijk steeds verder te dalen. In november van dit jaar stonden er gemiddeld 21% minder huizen te koop dan een jaar eerder.

Volgens makelaarsvereniging NVM zijn doorstromers minder geneigd om hun huis te koop te zetten. Het is niet meer mogelijk om met een verhuizing te profiteren van een lagere rente om zo tegen dezelfde maandlasten groter of mooier te gaan wonen. Meer vraag en minder aanbod drijft de prijzen omhoog. Daar komt nog bij, dat de nieuwbouw in Nederland nog steeds stagneert. De schaarste neemt derhalve alleen maar toe en dat vertaalt zich in een opwaartse druk op de prijzen.

Het ziet er naar uit, dat de trend van stijgende huizenprijzen in 2024 en 2025 verder zal doorzetten. Experts voorzien voor beide jaren een stijging van gemiddeld 4,5%.

De inkomensontwikkeling van de gemiddelde Nederlander speelt hier opnieuw een belangrijke, misschien wel doorslaggevende rol. Het Centraal Planbureau verwacht dat de CAO-lonen in 2024 gemiddeld 6% zullen stijgen en dat daar in 2025 nog eens 4,5% bovenop zal komen. Het bruto modaal inkomen zal daardoor in 2024 uitkomen op € 44.000 terwijl dat in 2022 nog € 39.000 was.

De modale Nederlander kan dus in 2024 weer meer lenen dan in 2023. Hoeveel meer hangt uiteraard af van de ontwikkeling van de hypotheekrente. Die lijkt komend jaar slechts fractioneel te dalen. Bij een gemiddelde hypotheekrente van 4,6% kan een huishouden met twee modale inkomens € 22.000 meer lenen dan in 2023. Meer kunnen lenen betekent meer kunnen bieden in een markt waar het aanbod ook in 2024 en 2025 achter zal blijven bij de vraag.

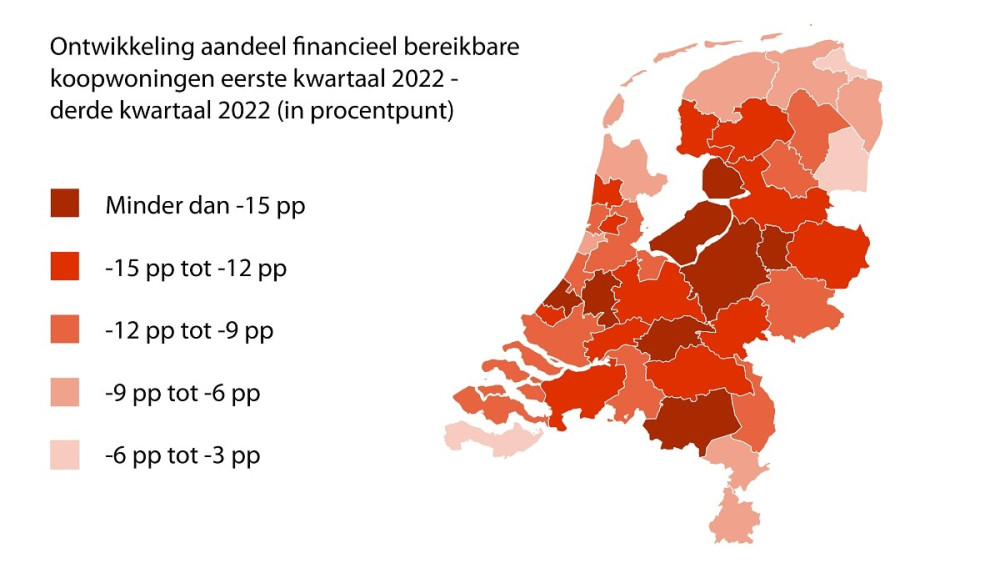

De almaar stijgende huizenprijzen hebben negatieve gevolgen voor huishoudens met twee modale inkomens. Ondanks hun gestegen inkomen en leencapaciteit neemt de mogelijkheid om een huis te kopen af in de komende jaren. In de periode vòòr de rentestijging van 2022 was 59% van de huizen financieel bereikbaar voor huishoudens met twee modale inkomens.

Dat is een gemiddelde met uitersten. Zo was in de regio Groot-Amsterdam en de Agglomeratie Haarlem slechts 29% van de huizen bereikbaar voor deze huishoudens. Nadat de rente in de loop van 2022 begon te stijgen nam de bereikbaarheid van de koopwoning af naar 47% voor huishoudens met twee modale inkomens. Door de prijsdaling tot midden 2023 herstelde de bereikbaarheid weer naar 56%, maar bleef onder gemiddeld in de verschillende regio’s van de Randstad.

De conclusie lijkt voor de hand te liggen, dat het voor huishoudens met twee modale inkomens moeilijk, zo niet onmogelijk zal blijven een huis te kopen in de Randstad. Daar verandert de toegenomen leencapaciteit weinig aan. Die wordt opgegeten door stijgende woningprijzen. Op korte termijn kan een nieuw kabinet weinig veranderen aan deze harde werkelijkheid. De woningcrisis blijft aanhouden!