Daar zijn goede verklaringen voor. Zo lijkt er (voorlopig) een einde gekomen aan de stijging van de hypotheekrente. Daar staat tegenover dat de nominale inkomens van veel Nederlanders behoorlijk zijn toegenomen. Daardoor is de leenruimte weer aan te groeien.

Potentiële starters hebben er weer alle vertrouwen in. Dat blijkt uit een stijging van het aantal contactdagen per beschikbare woning. Overigens delen huiseigenaren het vertrouwen van de starters niet.

De grotere

koopkracht van de aspirant-koper heeft (uiteraard) gevolgen voor de

huizenprijzen. Banken gaan ervan uit dat gemiddeld genomen de huizenprijzen over

heel 2023 3,5% lager zullen uitkomen dan in 2022. In 2024 verwachten ze een

prijsstijging van gemiddeld 2,4%.

Cyclus

De huidige cyclus van

prijsstijging en prijsdaling op de woningmarkt wijkt niet af van eerdere cycli:

-Een stijgende inflatie zorgt in eerste instantie voor stijgende consumentenprijzen. Die vertalen zich weer in hogere rentes en dat schrikt potentiële huizenkopers af. Daardoor zakt de vraag naar huizen weg en dalen de huizenprijzen;

-In tweede instantie drijft de stijgende inflatie de nominale lonen omhoog. Potentiële kopers kunnen weer meer lenen. De vraag trekt aan en huizenprijzen gaan weer omhoog.

Zoals we gezien hebben zijn nominale lonen aan het stijgen. Het ziet er naar uit dat daardoor huizenkopers in 2024 hetzelfde kunnen lenen als in 2022, toen de hypotheekrente nog zeer laag was. Daar komt nog bij dat huizenprijzen nog steeds lager liggen dan in 2022. Ook dat stimuleert de vraagkant. Een sterke arbeidsmarkt en veel onrust op de huurdersmarkt doen er nog een schepje bovenop. De vraagkant ziet er gezond uit, maar dat geldt zeker niet voor de aanbodkant.

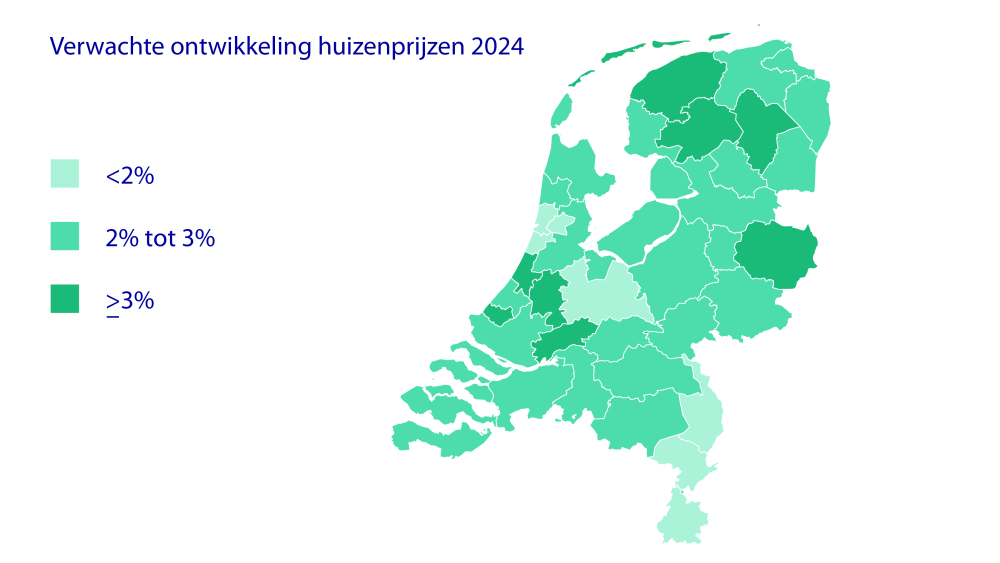

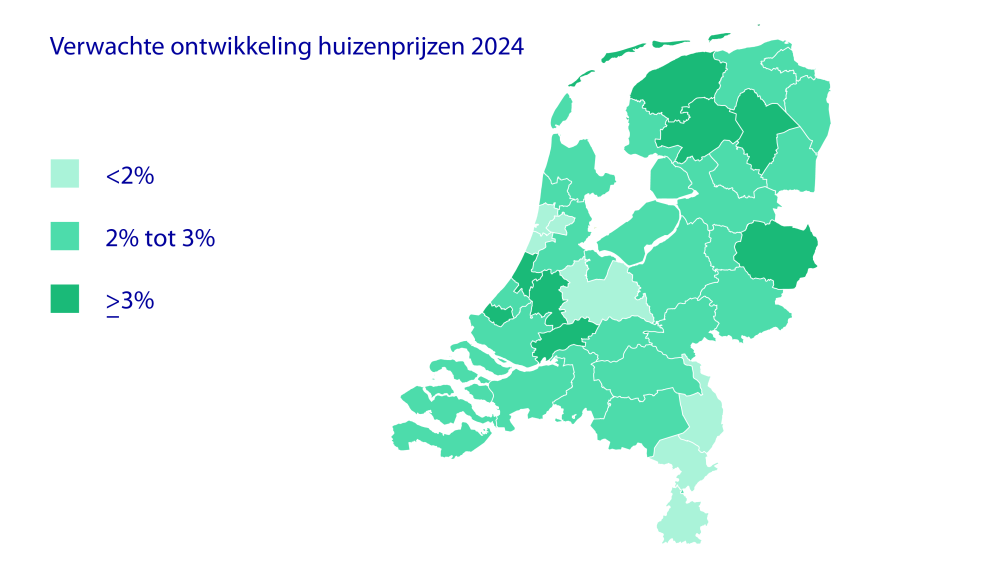

Figuur 1 - In 2024 overal lichte stijging huizenprijsindex verwacht

Bron: Raboresearch

Minder verkopen

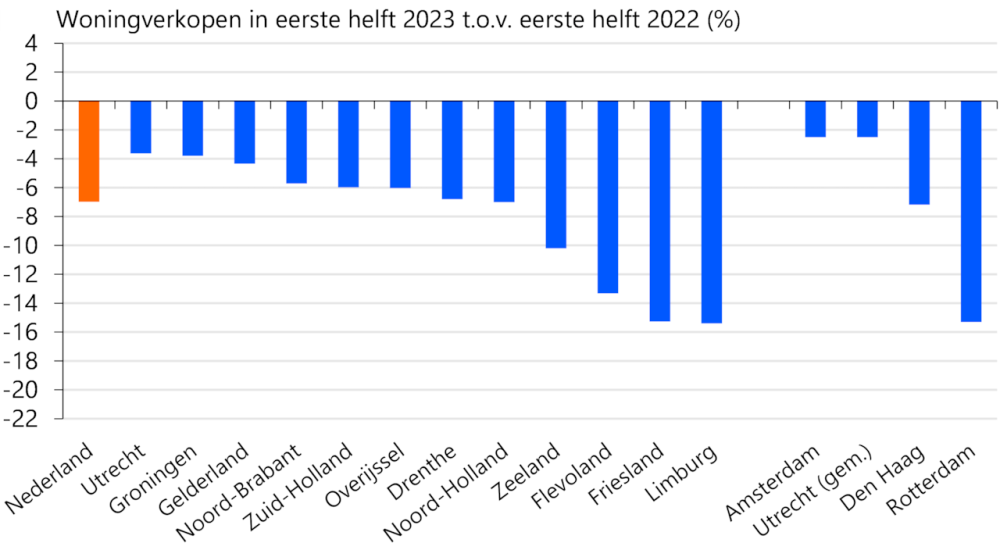

De vraagkant oogt gezond, maar toch blijf het aantal verkopen dalen en dat beeld gaat niet snel veranderen. In 2021 stokte het aantal woningverkopen door een gebrek aan aanbod. In 2022 nam een wegzakkende vraag dat stokje over. In de twaalf maanden tot en met juli van 2023 zijn er maar liefst 10.000 bestaande woningen minder verkocht dan het jaar daarvoor. Met 185.243 is dat het laagste aantal sinds 2016.

De daling bedraagt gemiddeld 7% ten opzichte van 2022, maar verschilt sterk per regio. Zo bleef in de provincies Utrecht, Groningen en Gelderland de daling beperk tot 4%. In regio’s als Limburg en Friesland bedroeg de daling maar liefst 15%.

Figuur 2 Grootste verkoopdaling in Friesland en Limburg

Bron: CBS/Kadaster

Die regionale dalingen doen een beetje vreemd aan. Het ligt in de lijn der verwachtingen dat de daling van het aanbod het grootst is in regio’s waar de betaalbaarheid het meest knelt. Maar nee, de daling is het sterkst waar koophuizen gemiddeld het goedkoopst zijn, bijvoorbeeld Limburg.

Een mogelijke verklaring is, dat er relatief veel jongeren wonen in de Randstedelijke steden. Dat zijn juist de starters en die blijken nog steeds heel graag een huis te willen kopen. Het zijn juist de doorstromers die zijn afgehaakt. Wellicht speelt ook een rol, dat in steden als Amsterdam en Utrecht huizenprijzen eerder en forser zijn gaan dalen dan in de regio. Lokale woningmarkten hebben zich daarom eerder en sneller aangepast aan de nieuwe marktomstandigheden.

Aanbod

De verwachting is dat de verkoop van bestaande woonhuizen in 2023 gaat uitkomen op pakweg 180.000 en in 2024 op 170.000. Dat is in beide gevallen fors minder dan in 2022. Toen verwisselden 193.000 huizen van eigenaar.

De oorzaak is een inzakkend aanbod. Minder mensen zetten hun huizen te koop. De oorzaak is waarschijnlijk de gestegen rente. Veel huiseigenaren hebben een hypotheekrente die van gelijk niveau is of zelfs lager dan de actuele rente. Ze blijven daarom zitten waar ze zitten. Er is dus minder aanbod en dat blijft zo de komende jaren, als de schijn niet bedriegt.

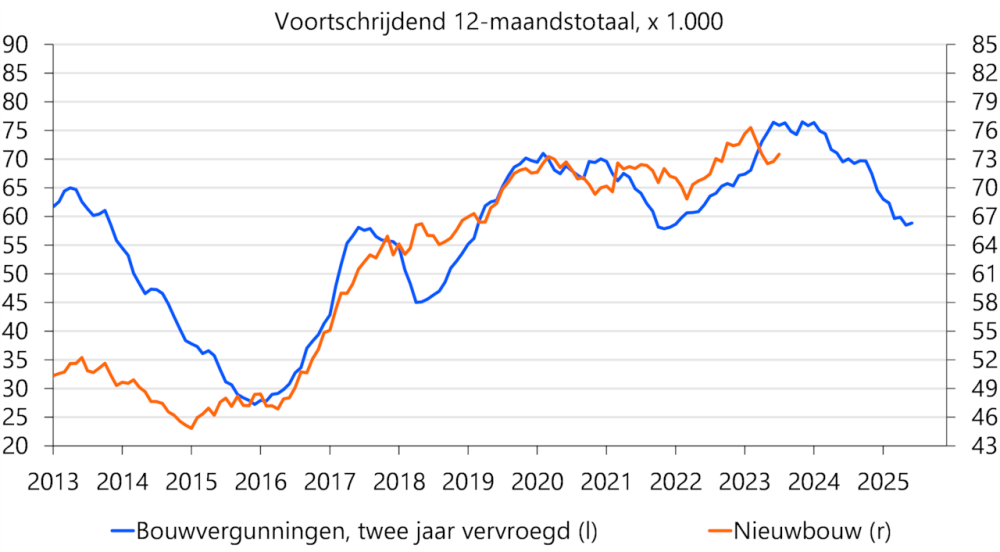

Om de zaak nog erger te maken; ook de nieuwbouw zal komende jaren een terugval laten zien. Zo loopt het aantal afgegeven bouwvergunningen al tijden terug. Het aantal nieuwbouwwoningen volgt een vertraging van enkele jaren de vergunningverlening, zo leert de praktijk. Het aantal verkochte nieuwbouwhuizen op basis van afbouwgarantiecertificaten lag in de eerste helft van 2023 maar liefst 47% lager dan een jaar eerder. Door dat dalende aanbod zijn er ook minder huiseigenaren die hun huis te koop zetten.

Bron: Funda.nl

Door de relatie tussen het aantal verkochte nieuwbouwhuizen en het aantal transacties van bestaande koopwoningen ziet het er naar uit dat er een (fors) aantal jaren minder verkocht zal en kan worden dan in 2022. Het aanbod blijft langdurig in gebreke. Zeker de starter krijgt een hoge rekening gepresenteerd voor een uiterst miserabel woningmarktbeleid. Dat dateert al van 2017, toen de toenmalige minister van Volkshuisvesting, Stef Blok, parmantig verklaarde dat de woningmarkt af was. Het ministerie kon zijns inziens opgedoekt worden. Van zoveel politiek onbenul heeft de markt zich niet meer kunnen herstellen.