Daar moeten voldoende woningen voor gebouwd worden. Dat is geen geringe opgave en er is nu al een hevige discussie op gang gekomen hoe deze opgave moet worden ingevuld. Verschillende partijen roepen er toe op woningen te gaan bouwen op locaties die door de ruimtelijke planningsinstanties hiervoor nog niet zijn aangewezen. Deze partijen bedoelen dan bouwen in de wei. Maar het is inmiddels duidelijk dat er in de bebouwde omgeving zelf ook nog veel mogelijk is. Door de transformatie van leegstaand commercieel en maatschappelijk vastgoed naar woningen kan op verschillende manieren winst worden geboekt.

Ten eerste levert transformatie een substantiële bijdrage aan de reductie van het woningtekort op lokaal niveau. Ten tweede kan zo de structurele leegstandproblematiek in de kantorenmarkt en winkelmarkt (gedeeltelijk) opgelost worden én krijgt ook leegstaand maatschappelijk vastgoed een nieuwe functie binnen bestaande wijken. Ten derde zal transformatie kunnen bijdragen aan het verdichten en verduurzamen van de bebouwde omgeving. Transformatie gaat namelijk gepaard met een betere energieperformance op gebouwniveau door bijvoorbeeld een kantoorgebouw met label D te transformeren tot een appartementengebouw met label A+.

Het is met het oog op de toekomst van belang hoeveel woningen zo aan de woningvoorraad kunnen worden toegevoegd. Het is misschien van even groot belang te weten hoe groot de mogelijkheden in de diverse regio’s van ons land zijn. Een studie van het Planbureau voor de Leefomgeving uit 2016 laat zien dat vooral in de Randstad en in de Brabantse stedenrij absoluut gezien veel kantoren kunnen worden getransformeerd. In deze regio’s is de (toekomstige) woningbehoefte echter dermate hoog dat grootschalige transformatie relatief gezien maar beperkt aan de totale woningbouwopgave kan bijdragen om in de totale woningbehoefte te voorzien. Een studie van Deloitte uit 2015 leert bovendien dat 80% van de totale transformatiepotentie in dertig gemeenten is geconcentreerd.

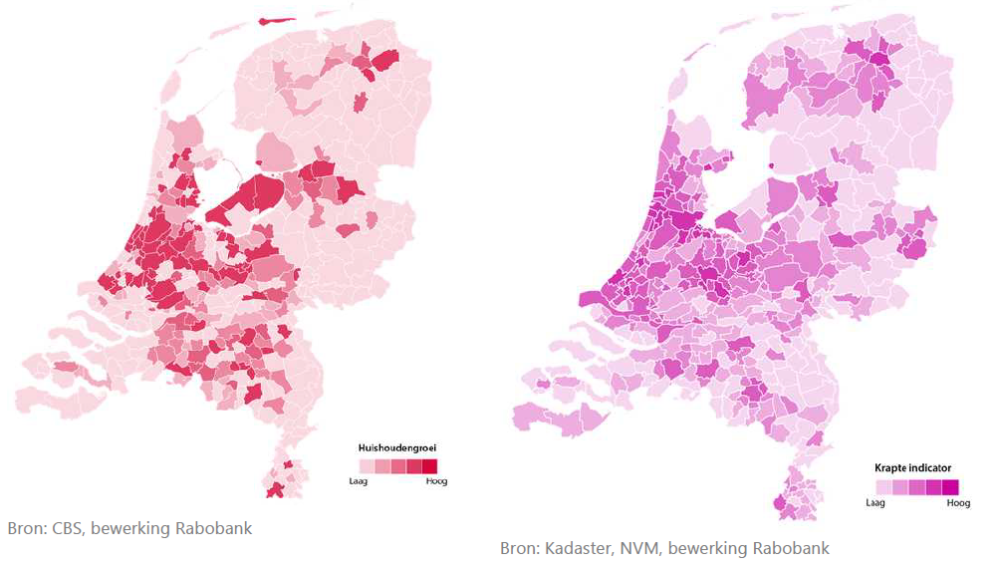

Volgens Rabobank is er rond 3,2 miljoen m² langdurig en structureel leegstaand kantorenvastgoed in Nederland. Dat klinkt fors, maar niet elk kantoor leent zich bouwkundig voor functieverandering. Ook is niet alles financieel haalbaar. Er zijn ook sterke regionale verschillen als het om leegstand gaat. Die leegstand is wel hoog. Gemeenten met meer dan 15% leegstand vormen geen uitzondering. Voorbeelden daarvan zijn Almere (20%), Best (15%) en koploper Kerkrade (bijna 30%). Er is spreiding over het hele land. Opvallend is wel dat er relatief veel steden met een hoog leegstandspercentage in de Randstad zijn.

Misschien nog opvallender is, dat er een relatief grote regionale overlap is tussen het kantorenoverschot en de vraag naar woningen. De totale groei van de huishoudens in Nederland in de komende vijf jaar wordt op 260.000 geschat. De grootste groei is echter in de Randstad, de Brabantse stedenrij en in en rond de grotere studentensteden (Nijmegen, Groningen, Maastricht) te verwachten. Een vergelijkbaar beeld geeft de huidige krapte op de lokale koopmarkten. Ook hier steken de Randstad en de grotere studentensteden er bovenuit: onder andere in Utrecht, Haarlem, Groningen en Amsterdam stonden er in 2016 gemiddeld maar drie woningen per transactie te koop.

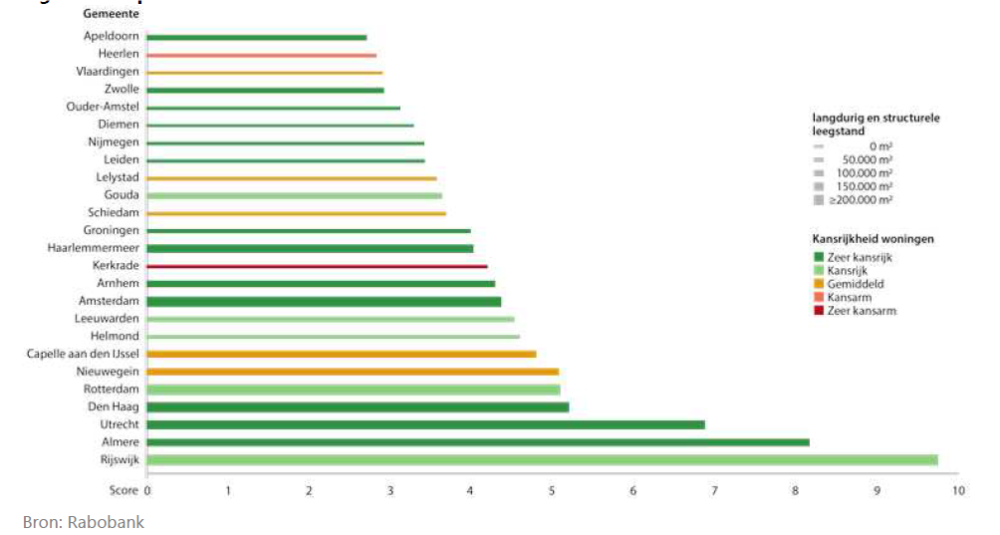

In totaal is er een potentieel van 2,1 miljoen m2 kantorenvastgoed dat omgebouwd kan worden naar woningen. Twee gemeenten in Nederland blijken daarbij een bijna ideale combinatie te hebben van een groot aanbod van langdurig en structureel leegstaande kantoorgebouwen en een robuuste en toekomstbestendige woningmarkt. Dat zijn Rijswijk en Almere. Verder bieden de vier grote steden, Utrecht, Den Haag, Rotterdam en Amsterdam, veel kansrijke mogelijkheden. Daar zal de vraag naar woningen de komende decennia het grootst zijn. Om het beeld van de transformatiepotentie van steden te complementeren is het nodig om niet alleen aandacht te besteden aan koopwoningen, maar ook aan de mogelijkheid om kantoren om te bouwen naar huurwoningen.

Ook dan zien we weer duidelijk dat Almere en vooral Rijswijk de meest kansrijke transformatiesteden in Nederland zijn. Daarna volgen Utrecht, Den Haag en Rotterdam. Interessant is hierbij ook dat Amsterdam duidelijk lager scoort dan deze steden. Dit valt te verklaren door een aanzienlijk slechtere betaalbaarheid van koopwoningen en een sterkere kantorenmarkt. Verder blijkt dat de kleinere steden die dicht bij de grote steden liggen zeer kansrijk zijn. Dat zijn onder andere Nieuwegein (Utrecht), Capelle (Rotterdam), Haarlemmermeer en Diemen (Amsterdam) en Helmond (Eindhoven) te noemen. Het is aannemelijk dat deze steden in de toekomst van de grote druk en hoge prijsstijgingen in de grote steden kunnen profiteren en in toenemende mate jonge volwassenen (vooral jonge families) kunnen aantrekken.

Bovendien valt op dat hoewel zich de meest kansrijke transformatiesteden in de Randstad bevinden, ook daarbuiten grote potentiëlen liggen. Zo zien we dat gemeenten als Leeuwarden, Groningen, Zwolle, Arnhem, maar ook Kerkrade en Heerlen relatief hoog scoren. Vooral bij de twee Limburgse gemeenten is de hier toegevoegde indicator ‘kansrijkheid particuliere huurwoningen’ van grote waarde. Deze laat zien dat de particuliere huurmarkt hier weinig groeipotentieel kent. Ontwikkelaars en gemeenteambtenaren moeten zich hiervan bewust worden en er goed over nadenken hoe zij de transformatiekansen die er zijn effectief kunnen benutten.

Door de crisis van de afgelopen 10 jaren is er in Nederland structureel te weinig gebouwd. Dat heeft zijn consequenties in de vorm van woningnood, zoals we die in de jaren vijftig van de vorige eeuw kende. De ombouw van kantoren naar woningen helpt wel maar niet afdoende. Dat blijkt wel uit bovenstaand artikel. Vooral jongeren en jonge gezinnen zullen steeds moeilijker goede en betaalbare woonruimte vinden. Het helpt als je vermogende ouders hebt, die kunnen bijspringen. Gelukkig kunnen vandaag de dag ouders, die niet vermogend zijn, hun kinderen toch de helpende hand toesteken. Voorwaarde is wel dat ze een eigen woning bezitten. Die kunnen ze verkopen en weer terug huren.

Bronnen:

Deloitte: Transformatie leegstaande

kantoren volwaardig alternatief nieuwbouw? (2015)

Planbureau voor de leefomgeving: Transformatiepotentie:

woningbouwmogelijkheden in de bestaande stad ( 2016)

Rabobank: Waar liggen de grootste kansen voor het transformeren van kantoren naar woningen? De

transformatieatlas van Rabobank. (2017)

.jpg)