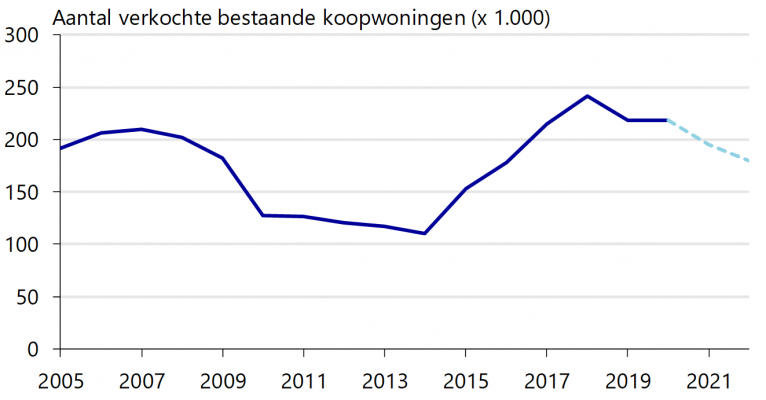

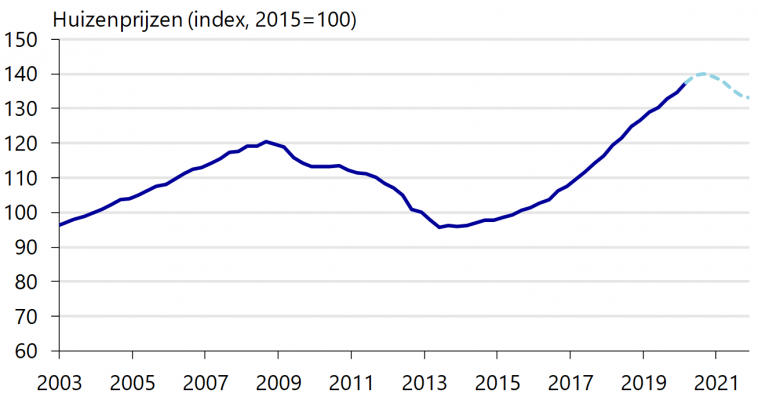

Het is een understatement om te stellen dat het coronavirus maatschappij en economie behoorlijk ontwricht hebben. Alles en iedereen was in verwarring toen het virus ook in Nederland razendsnel om zich heen greep en de maatschappij op slot gooide. Een ding bleek al heel snel. Nederland was absoluut niet voorbereid op de uitbraak van de pandemie. Er bleek een tekort aan werkelijk alles, variërend van mondkapjes en handschoenen tot IC-capaciteit en voldoende geschoold zorgpersoneel.Na de eerste schrik begonnen economen, politici en ondernemers zich af te vragen wat de gevolgen zouden zijn van de zogeheten intelligente lockdown voor de Nederlandse economie. Even snel bleek dat ook in dit opzicht Nederland absoluut niet voorbereid was op een pandemie. De economische modellen die overheidsinstellingen als het Centraal Planbureau, maar ook De Nederlandsche Bank en financiële instellingen hanteren, houden geen rekening met het verschijnsel pandemie. Hoewel de meeste instellingen zich lijken te beijveren om met nog somberdere prognoses op de proppen te komen, erkennen ze zonder uitzondering dat deze prognoses met zeer veel onzekerheid omgeven zijn. Er is te weinig recent vergelijkingsmateriaal voor handen.De nationale institutiesAls de economie dit jaar zwaar getroffen wordt met misschien wel een krimp van 6% - 7%, wat zijn dan de gevolgen voor de woningmarkt? Ook die laten zich moeilijk raden en ook hier houden instituten de nodige slagen om de arm. Zo verwacht DNB dat de prijzen voor woningen onder druk komen. DNB voert hier een drietal argumenten voor aan: een sterk verminderd consumentenvertrouwen, een oplopende werkloosheid en zodoende een lagere inkomensgroei.Huishoudens hebben daardoor naar verwachting minder animo om te verhuizen of een (hogere) hypotheek te nemen. DNB stelt echter ook, dat de woningmarkt nog steeds zeer krap is en dat het sentiment op de woningmarkt snel kan omslaan bij een gunstig verloop van de pandemie, na de versoepeling van de contactbeperkende maatregelen. Gegeven deze onzekerheden voorziet DNB voor 2020 een prijsstijging van 4,3%, maar in de loop van de tweede helft van het jaar komt er een omslag. De timing daarvan en de mate waarin de woningprijzen gaan dalen zijn echter zeer moeilijk te ramen. Niettemin is uit vorige neergangen bekend dat een eenmaal ingezette huizenprijsdaling een eigen dynamiek kan krijgen en enige tijd kan aanhouden. De voorzichtige verwachting is dat prijzen gaan dalen met gemiddeld 2,1% in 2021 en 3,7% in 2022. Deze prijsdaling is beperkt van omvang in vergelijking met de omslag in de nasleep van de kredietcrisis, toen de prijzen in totaal met bijna 20% afnamen.Het CPB spreekt zich in zijn juniraming 2020 in grote lijnen in soortgelijke bewoordingen uit. De vraag naar woningen daalt door de afname van werkgelegenheid, met de daaraan gekoppelde mindere inkomensontwikkeling. Nieuw is dat het CPB verwacht dat het migratiesaldo daalt. Ook daardoor daalt de vraag naar (koop)woningen. Toch verwacht het CPB geen kaalslag op de woningmarkt zoals die na 2008 plaatsvond. De vraag naar huisvesting is immers historisch groot en zal dat de komende jaren ook blijven.Financiële instellingen Financiële instellingen, of liever gezegd hypotheekverstrekkers, volgen in hun visie op de woningmarkt sinds het coronavirus in grote lijnen de opvattingen van DNB en CPB. Ze proberen meer dan die beide instellingen de verwachtingen te concretiseren. Ook zij zijn van mening dat een mindere werkgelegenheid en dus afkalvende inkomens, of de vrees daarvoor, de vraag naar woningen zal beïnvloeden. Uiteindelijk zullen er daarom in 2020 minder huizen verkocht worden dan in 2019. Waar er in het laatst genoemde jaar nog 216.000 huizen van eigenaar verwisselden, zullen er dat in 2020 minder dan 200.000 zijn, en in 2021 misschien zelfs minder dan 180.000 zijn. De prijzen zullen echter in 2020 nog blijven stijgen, omdat de eerste helft van het jaar een sterke start kende. De NVM meldde over de maand mei nog recordverkopen. De prijsstijging kan daarom oplopen tot 5% - 6%.In de 2de helft van het jaar zal het allemaal een stuk minder worden. De verwachting is dat de werkloosheid gaat exploderen. In de maand april verloren maar liefst 160.000 mensen hun baan. De grootste maandelijkse krimp in deze eeuw. Zoals gebruikelijk zullen in eerste instantie vooral veel jongeren hun (tijdelijke) baan verliezen. Onder deze jongvolwassenen zijn veel koopstarters. Noodgedwongen of uit veiligheidsoverwegingen zullen ze hun koop- en verhuiswens voorlopig in de ijskast moeten zetten. Trouwens, heel veel andere Nederlanders zonder een vast contract zullen eventuele koopplannen laten varen. Tot die laatste groep behoren deels ook de doorstromers. Ook die zullen gaan talmen door de groeiende baanonzekerheid. Dat zullen ze zeker doen als ze een huis hebben dat lastig in de markt ligt. Als koopstarters massaal afhaken, dan zullen ze of hun huis van de markt halen of wachten totdat dat lastige huis verkocht is, voordat ze zelf actief de markt opgaan.

Financiële instellingen, of liever gezegd hypotheekverstrekkers, volgen in hun visie op de woningmarkt sinds het coronavirus in grote lijnen de opvattingen van DNB en CPB. Ze proberen meer dan die beide instellingen de verwachtingen te concretiseren. Ook zij zijn van mening dat een mindere werkgelegenheid en dus afkalvende inkomens, of de vrees daarvoor, de vraag naar woningen zal beïnvloeden. Uiteindelijk zullen er daarom in 2020 minder huizen verkocht worden dan in 2019. Waar er in het laatst genoemde jaar nog 216.000 huizen van eigenaar verwisselden, zullen er dat in 2020 minder dan 200.000 zijn, en in 2021 misschien zelfs minder dan 180.000 zijn. De prijzen zullen echter in 2020 nog blijven stijgen, omdat de eerste helft van het jaar een sterke start kende. De NVM meldde over de maand mei nog recordverkopen. De prijsstijging kan daarom oplopen tot 5% - 6%.In de 2de helft van het jaar zal het allemaal een stuk minder worden. De verwachting is dat de werkloosheid gaat exploderen. In de maand april verloren maar liefst 160.000 mensen hun baan. De grootste maandelijkse krimp in deze eeuw. Zoals gebruikelijk zullen in eerste instantie vooral veel jongeren hun (tijdelijke) baan verliezen. Onder deze jongvolwassenen zijn veel koopstarters. Noodgedwongen of uit veiligheidsoverwegingen zullen ze hun koop- en verhuiswens voorlopig in de ijskast moeten zetten. Trouwens, heel veel andere Nederlanders zonder een vast contract zullen eventuele koopplannen laten varen. Tot die laatste groep behoren deels ook de doorstromers. Ook die zullen gaan talmen door de groeiende baanonzekerheid. Dat zullen ze zeker doen als ze een huis hebben dat lastig in de markt ligt. Als koopstarters massaal afhaken, dan zullen ze of hun huis van de markt halen of wachten totdat dat lastige huis verkocht is, voordat ze zelf actief de markt opgaan. De teruglopende vraag heeft consequenties voor het aanbod. Dat neemt langzaam toe en daardoor zal de verkooptijd ook gaan verlengen. Volgens een site als Huizenzoeker.nl is nu al een geringe toename van het aanbod zichtbaar. Het lijkt een logische conclusie dat in 2021 de prijzen gaan dalen. Over het percentage zijn de geleerden het niet eens. DNB verwacht een krimp van 2,1%, maar Rabobank denkt aan een krimp van bijna 3%.Bovenstaand somber scenario is gebaseerd op het idee dat Nederland in 2020 wegzinkt in een diepe recessie en dat het herstel lang op zich zal laten wachten. Dit is echter een scenario. De coronacrisis is omgeven met veel onzekerheden, want zoals gezegd, hier zijn geen modellen voor. Het kan nog steeds dat de recessie weliswaar diep zal zijn, maar de opleving erg scherp. Het zou de kortste recessie uit de geschiedenis kunnen worden, zoals sommige economen denken. In dat geval zal de economische schade meevallen en daarmee ook de schade op de woningmarkt. Dan zal de aandacht weer geheel verhuizen naar de lage rente en de grote woningtekorten waardoor prijzen eerder verder zullen stijgen. Met andere woorden, niets is zeker en niets is absoluut waar. In dit verband willen we wijzen op een artikel op de website Me Judice. Daarin komen onderzoekers tot de conclusie dat de gevolgen van de pandemie voor de woningmarkt heftig zijn, maar zeer tijdelijk van aard.Als er bijvoorbeeld een tweede virusgolf komt met alle lockdowngevolgen van dien, dan zal de schade niet te overzien zijn, ook op de langere termijn. Daarover meer in een volgende Nieuwsbrief.

De teruglopende vraag heeft consequenties voor het aanbod. Dat neemt langzaam toe en daardoor zal de verkooptijd ook gaan verlengen. Volgens een site als Huizenzoeker.nl is nu al een geringe toename van het aanbod zichtbaar. Het lijkt een logische conclusie dat in 2021 de prijzen gaan dalen. Over het percentage zijn de geleerden het niet eens. DNB verwacht een krimp van 2,1%, maar Rabobank denkt aan een krimp van bijna 3%.Bovenstaand somber scenario is gebaseerd op het idee dat Nederland in 2020 wegzinkt in een diepe recessie en dat het herstel lang op zich zal laten wachten. Dit is echter een scenario. De coronacrisis is omgeven met veel onzekerheden, want zoals gezegd, hier zijn geen modellen voor. Het kan nog steeds dat de recessie weliswaar diep zal zijn, maar de opleving erg scherp. Het zou de kortste recessie uit de geschiedenis kunnen worden, zoals sommige economen denken. In dat geval zal de economische schade meevallen en daarmee ook de schade op de woningmarkt. Dan zal de aandacht weer geheel verhuizen naar de lage rente en de grote woningtekorten waardoor prijzen eerder verder zullen stijgen. Met andere woorden, niets is zeker en niets is absoluut waar. In dit verband willen we wijzen op een artikel op de website Me Judice. Daarin komen onderzoekers tot de conclusie dat de gevolgen van de pandemie voor de woningmarkt heftig zijn, maar zeer tijdelijk van aard.Als er bijvoorbeeld een tweede virusgolf komt met alle lockdowngevolgen van dien, dan zal de schade niet te overzien zijn, ook op de langere termijn. Daarover meer in een volgende Nieuwsbrief.

Gevolgen pandemie voor de woningmarkt

Wat zijn de gevolgen van de pandemie voor de woningmarkt?

15 april 2022

Vastgoed

Corona

Gerelateerde artikelen

Woningcorporaties bezwijken onder hun opdracht

Woningnood

Huurmarkt

Nieuwbouw

Vastgoed

30 januari 2026

Lees meer