Wie in de afgelopen maanden berichten over de Nederlandse woningmarkt gelezen heeft, zou zomaar een bevreemdend gevoel kunnen krijgen. Juichend spreekt bijvoorbeeld de NVM in een persbericht van een beperkte huurstijging in de vrije sector, terwijl het aantal verhuur transacties toch fors was gestegen. De verklaring voor dit verschijnsel werkt ontnuchterend. Er is niet meer nieuwbouw op de markt gekomen, maar er zijn minder toeristen (Airbnb), studenten en expats naar Nederland gekomen. Dit was dus een buitenkansje voor menig starter of doorstromer om zijn of haar slag te slaan. Ook het Economisch Instituut voor de Bouw kwam met een beetje goed nieuws. Het instituut had berekend dat huizenprijzen in de afgelopen jaren weliswaar sterk waren gestegen, maar dat de piek toch nog altijd lager lag dan ten tijde van de crisis van 2008. Of dat nu echt een bemoedigende mededeling is, valt nog te bezien.

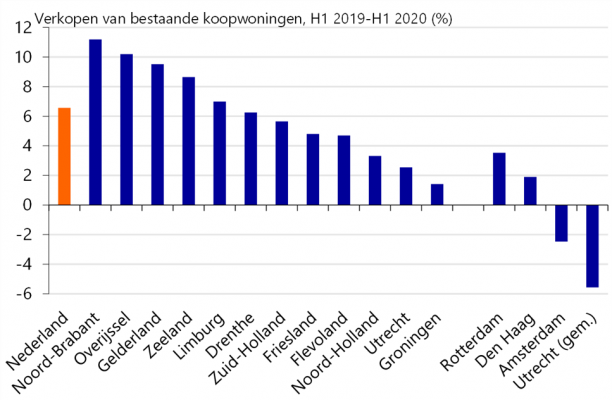

Het laatste goede nieuws kwam van de grootbanken. Die wisten te melden dat er in het 2de kwartaal van dit jaar 4,6% meer huizen waren verkocht dan in dezelfde periode in 2019. Corona had de kooplustige huizenkoper er nog niet onder gekregen. Wel stelden de grootbanken vast dat de verkoopwoede in de grote steden begon af te nemen en juist toenam in de provincie. Daar vielen overigens ook de grootste prijsstijgingen te noteren. De grootbanken verwachten overigens dat zowel de prijs als het aantal verkochte woningen in 2021 wel eens kunnen gaan dalen. Oorzaak is ook hier Covid-19. Die zal voor een economische recessie en meer werkloosheid gaan zorgen. Onder die omstandigheden zal de vraag simpelweg gaan afnemen en zullen prijzen onder druk komen.

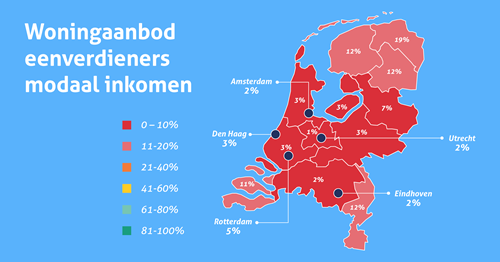

Covid-19 schept zodoende een scheef beeld van de Nederlandse woningmarkt. Dat is er een van structurele tekorten op zowel de huurmarkt als op de markt van koopwoningen. Die structurele tekorten en de daarbij horende stijgende prijzen maken het voor een aantal demografische groepen in dit land steeds moeilijker om aan de bak te komen. De eerste slachtoffers zijn de modaal verdienende starters in dit land. Het maakt bovendien niet eens zo veel uit of het nu om een modale eenverdiener gaat of om twee modale verdieners. Dat althans stelt de Hypotheker in een recente nieuwsbrief. Wie een modaal inkomen geniet van EUR 36.500 heeft slechts op 4,5% van de Nederlandse woningmarkt een kans van slagen. Zijn hypotheek reikt niet verder dan EUR 169.000. De beste kansen heeft hij in de provincies Groningen, Drenthe en Limburg. Kopen of huren in een grote stad is simpelweg ondoenlijk en onbereikbaar, met als voorzichtige uitzondering Rotterdam.

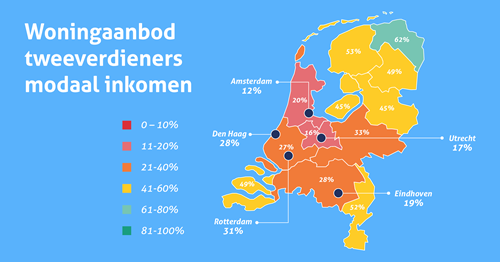

Als modale inkomens hun krachten bundelen tot pakweg EUR 60.000, dan verbetert de situatie. De gezamenlijke hypotheek kan in dat geval oplopen naar een bedrag van EUR 297.000. Dan ligt 32% van het woningaanbod binnen hun bereik, maar dan toch vooral in de Noordelijke provincies en opnieuw Limburg. Voor het goede begrip, in 2019 was nog 35% van het woningaanbod binnen financieel bereik. Als het om de grote steden van dit land gaat, dan is Rotterdam opnieuw de positieve uitzondering!

Het ziet er naar uit dat de Nederlandse woningmarkt, ondanks de positieve berichtjes hier en daar, in snel tempo onbereikbaar wordt voor de middeninkomens in dit land. Ze moeten kopen, want de vrije huursector is sowieso te duur en te klein. Maar op de koopmarkt nemen hun kansen met het jaar af. Ook hier hebben de tekorten de neiging eerder op te lopen dan af te nemen. Maar niet alleen de middeninkomens dreigen ten onder te gaan, hetzelfde geldt voor de startende twintigers en dertigers op de woningmarkt. Het maakt voor hen niet uit wat ze gestudeerd hebben. Ook zij zijn zelden in staat om een hypotheek van meer dan twee ton los te peuteren. Daar kun je weinig mee in een tijd dat er meer huizen met een vraagprijs van meer dan EUR 1.000.000 op Funda staan dan met een vraagprijs onder EUR 200.000. Het gevolg is dat de positie van de twintigers en dertigers op de huizenmarkt verslechtert.

Wat kan aan deze groeiende misstand gedaan worden? Het simpelste antwoord is uiteraard meer bouwen in hun prijsklasse. De kans daarop is, om een veelheid van redenen, verwaarloosbaar klein. Maar wat dan wel? In de politiek overheerst het gevoel de starter en de middeninkomens te kunnen helpen door het oprekken van de leennormen en het verstrekken van startersleningen. Dat oogt sympathiek maar pakt in de praktijk volledig verkeerd uit. Het oprekken van leningsnormen en het verstrekken van startersleningen heeft uiteindelijk een prijsopdrijvend effect, zolang het aantal woningen niet substantieel toeneemt. Liever niet doen dus, eerder zelfs ontmoedigen. Wat wel zou kunnen helpen aan de vraagzijde is het versneld afbouwen van de hypotheekrenteaftrek, maar ook het ontmoedigen van buy-to-let beleggers. Dit soort maatregelen vermindert in ieder geval de prijsstijging. Maar uiteindelijk draait het toch om het aanbod van woningen. Daar kan op de korte termijn iets aan gedaan worden door leegstaande fabrieken, kantoren en winkels tot woningen om te bouwen. Dat zou al meer soelaas geven dan de bekende druppel op de gloeiende plaat. Uiteindelijk draait het natuurlijk om nieuwbouw. Maar zoals gezegd, in dit

opzicht zijn veel technische en bureaucratische hinderpalen te overwinnen. Meer bouwen blijft een project van de lange adem. Het zou al helpen als de grote institutionele beleggers in dit land hun verantwoordelijkheid namen door te beleggen in build-to-let!