Hij verklaarde doodleuk dat er in Nederland eigenlijk geen sprake was van structurele woningnood. Hij werd daarin min of meer bijgevallen door de woningmarktexpert van het Kadaster, Paul de Vries.

Vraagkant

Die wees erop dat er in 2020 75.000 huizen waren bijgekomen, terwijl er ‘maar’ 73.000 gezinnen bijgekomen waren, waarvan het merendeel eenpersoonshuishoudens. Natuurlijk was die opmerking te kort door de bocht en De Vries nuanceerde daarom zijn uitspraak. Omdat bij veel huizenbezitters het idee heeft postgevat dat de rente niet veel lager kan, willen ze daar alsnog van profiteren en willen ze verhuizen. Die extra vraag zet druk op de woningmarkt, aldus De Vries. Door de extreem lage rente kunnen mensen meer betalen voor een huis. Daar komt nog bij dat het 2de inkomen in een gezin sinds dit jaar voor 90% mag meetellen bij de berekening van de maximale hypotheek. Dat draagt extra bij aan de prijsstijging. Los daarvan bestaat de hypotheekrenteaftrek nog steeds, evenals de overdrachtsbelasting.

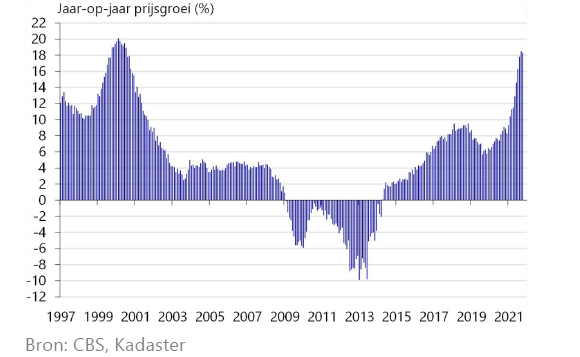

Het zijn allemaal factoren waardoor huizenkopers in spe de prijs voor een woning steeds verder omhoog duwt. De prijzen liggen in 2021 pakweg 15% hoger dan in 2020 en voor 2022 ligt er volgens experts een stijging van nog eens ruim 12% in het verschiet. Volgens Van Mulligen zijn nergens in Europa de huizenprijzen zover doorgeschoten als in Nederland. De Vries is daarom van mening dat er wat aan de leennormen gedaan moet worden.

Figuur

1 Prijsgroei nog net onder

het niveau van 2000

Daar is de Nederlandsche Bank het helemaal eens. De Bank kwam in oktober van dit jaar naar buiten met een studie, waarin ze aanbevelingen deed de vraagkant beter te reguleren. Daardoor zou er een einde moeten komen aan de alsmaar oplopende prijzen, niet alleen voor koopwoningen maar ook voor huurwoningen. Want ook de huurprijzen hebben in deze markt de neiging door het dak te gaan waardoor woningstarters amper of geen kans hebben om te sparen voor een koopwoning. Woningbezitters genieten bovendien fiscale voordelen die de huurder niet heeft. Dat vergroot alleen maar de kloof tussen haves and have nots. Dat is een gevaarlijke trend en kan zelfs tot maatschappelijke ontwrichting leiden. Het riskante leengedrag van de potentiële kopers kan bovendien voor problemen zorgen op microniveau als de rente gaat stijgen en er moet geherfinancierd worden. Hoge schulden leiden op macro niveau tot een grilligere economie.

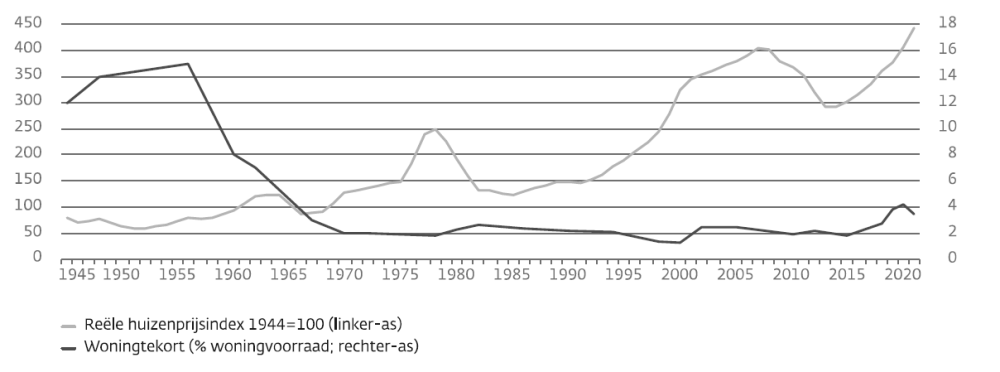

Figuur 2 Huizenprijzen hangen beperkt samen met woningtekort, volgens DnB

De Bank komt daarom met vier concrete aanbevelingen:

a. Zorg ervoor dat de bestedingsruimte voor de potentiële koper niet verder vergroot wordt, maar eerder ingeperkt. Denk hierbij aan de funeste uitwerking van het inperken van de overdrachtsbelasting.

b. Bouw fiscale voordelen van het eigen woningbezit geleidelijk verder af. Denk daarbij aan het afbouwen van de hypotheekrenteaftrek. Ook kan overwogen worden het netto woningvermogen geleidelijk te gaan belasten.

c. Schaf de schenkingsvrijheid voor de eigen woning af. De Bank doelt hierbij op de jubelton en tenslotte

d. de overheid moet weer de regie nemen op de woningmarkt. Provincies en gemeentes spelen nu op lokaal en regionaal een heel belangrijke rol. Hun beslissingen kunnen echter een bovenregionaal effect hebben. Het is verstandiger dat de overheid daarom weer de regisseur wordt!