In haar column Het trieste gevolg: gezinnen verlaten de grote steden komt ze tot de conclusie dat er een reële kans is dat het kind en het gezin uit het straatbeeld van de grote steden van ons land gaan verdwijnen. Het klinkt misschien wat overdreven, maar het is goed om even serieus stil te staan bij deze hartenkreet. Truijens schrijft in haar column dat: ‘de hoge huizenprijzen virulent door het land schieten: ook in Almere, Leiden, Lelystad en Zuidwest-Friesland stegen de prijzen afgelopen jaar meer dan 15% in Amsterdam, Haarlem, Utrecht en Amersfoort nog meer.

Mensen bieden als gekken op schaarse woningen. Gewone bieders concurreren kansloos met investeerders die de boel opkopen en in miniappartementen verkavelen. Het trieste gevolg: gezinnen verlaten de grote steden. Om te beginnen Amsterdam, maar de andere steden zullen volgen. De aanmeldingen voor Amsterdamse basisscholen lopen al terug, schrijft Het Parool. Jonge gezinnen kunnen de stadse huizenprijzen niet meer betalen, koop of huur, ook niet in de randgemeenten. De grens is bereikt. De huizenprijzen zijn sinds 1970 twee keer zo hard gestegen als de inkomens, las ik. Een daar komt de studielening nog eens bovenop. Goed om te bedenken voor wie deze jonge generatie verwend noemt’.

Kopers moeten steeds sneller beslissen om kans te maken op een succesvol bod, zo blijkt uit onderzoek van de NVM-Makelaars. Een groeiende groep kopers biedt daarom zonder voorbehoud van financiering en laat de bouwkundige toetsing schieten. In de tweede helft van vorig jaar ging het respectievelijk om 12% en 57% van de transacties. De haast bij het kopen van een huis wordt overigens versterkt door de grotere activiteit van particuliere beleggers. Die hebben de beschikking over eigen middelen, zijn minder afhankelijk van hypothecaire financiering en kunnen zodoende sneller handelen bij aanschaf van een woning. Volgens de NVM is het aandeel particuliere beleggers in de verkopen de afgelopen tien jaar verdubbeld naar 6%. Beleggers hebben vooral belangstelling voor woningen in populaire steden. Het huurrendement ligt daar hoog, zeker in vergelijking met de huidige rente op de spaarrekening. De toegenomen belangstelling van beleggers vormt een deel van de verklaring waarom het aantal woningen dat zonder hypothecaire financiering wordt gekocht, toeneemt. Uit gegevens van het kadaster blijkt dat in 2016 17% van de aankopen zonder hypotheek is gefinancierd, 6 procentpunt meer dan in 2006. In totaal ging het bij deze aankopen om een bedrag van EUR 8,6 miljard. Daarvan brachten beleggers EUR 3,5 miljard in, evenveel als doorstromers. EUR 0,5 miljard kwam uit het buitenland. En EUR 1 miljard kwam van starters. DNB ziet een verband tussen de schenkingen van ouders als gevolg van de verruiming van de schenkingsvrijstelling en de grotere bijdrage van starters.

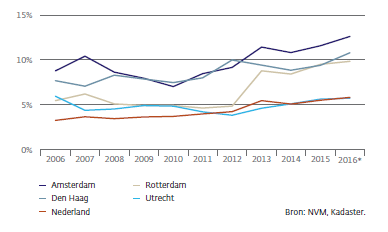

Figuur 1 Aandeel particuliere belegger op de woningmarkt

Vooral het aantal particuliere beleggers in woningen groeit hard. Het is deze groep die de fikse prijsstijgingen op de koopmarkt het eenvoudigst kan bijbenen. Landelijk zijn ze inmiddels goed voor 6% van het totaal aantal transacties, in Amsterdam voor 12% en in Maastricht zelfs voor 20%. Het zijn vaak vermogende particulieren die in deze tijden van extreem lage rentes op zoek zijn naar een manier om rendement te maken en die vervolgens uitkomen bij de huizenmarkt. Door de enorme woningtekorten in de grote steden is een huis zo verhuurd. Zo ontstaat een zelfversterkend effect. De huurinkomsten leveren namelijk vermogen op waarmee nieuwe woningen gekocht kunnen worden. De trend lijkt te zijn ingezet tijdens de crisis, toen het percentage hypotheekloze kopers nog iets hoger was dan nu. Ondernemende types zagen toen een goed moment om in te kopen.

Gevolg is dat de prijzen worden opgedreven en andere mensen achter het net vissen', signaleert Johan Conijn, bijzonder hoogleraar woningmarkt aan de Amsterdam School of Real Estate. Vooral starters in de steden ondervinden steeds meer concurrentie, want het zijn met name de goedkopere woningen die geschikt zijn om te verhuren. Mensen uit minder vermogende families maken steeds minder kans op een woning. De ongelijkheid die er al is op de woningmarkt, wordt zo versterkt. De columniste staat met andere woorden niet alleen in haar opinie dat de populaire stad straks niet meer toegankelijk is voor de doorsnee burger. Ze gaat alleen een stapje verder. Niet alleen de starter is in een uitzichtloze situatie beland, maar ook het doorsnee gezin!

Voor de jongere, de starter van niet bemiddelde komaf, is de stad langzamerhand verboden terrein. Maar daar staat een andere ontwikkeling tegenover. Fors meer jongeren kiezen voor een koop- boven een huurwoning als eerste eigen stek. Landelijke cijfers uit de Hypotheek Index van De Hypotheker tonen aan dat het aandeel jonge starters tot 25 jaar in het tweede kwartaal van 2017 opnieuw een sterke stijging laat zien van maar liefst 85% in vergelijking met het tweede kwartaal vorig jaar. De grootste stijging is – begrijpelijk - buiten de Randstad waar starterswoningen beter betaalbaar zijn.

De jongvolwassenen zijn momenteel nog een kleine doelgroep, maar laten al een aantal kwartalen op rij een sterke groei zien. De grootste stijging bij de groep jongvolwassenen in het tweede kwartaal van 2017 constateert De Hypotheker in de provincies Limburg, Gelderland en Overijssel. In deze provincies stijgen de huizenprijzen minder snel ten opzichte van de Randstad waardoor woningen beter betaalbaar zijn voor de jonge starter. Ook is er in deze regio’s minder concurrentie van andere woningkopers in vergelijking met de grote steden. De opmars van jonge starters is volgens De Hypotheker mede te danken aan de financiële hulp die zij krijgen van ouders, bijvoorbeeld in de vorm van een schenking, of doordat zij spaargeld inbrengen in de hypotheek.

Er dreigt veel mis te gaan op de Nederlandse woningmarkt. Ongelijkheid in woonkansen neemt snel toe. Dat is een ongewenste ontwikkeling voor de Nederlandse samenleving, waar gelijkheid in kansen een groot goed is. Het wordt ook steeds duidelijker dat jongeren het meest benadeeld worden in de strijd om de eigen woning. Ze beschikken over het algemeen over te weinig middelen om kans te maken op een koopwoning. Zelfs voor kinderen van vermogende ouders wordt het steeds moeilijker om op eigen kracht het ideaal van de eigen woning te verwezenlijken. Hulp en financiële bijstand van de ouders wordt steeds meer een basisvoorwaarde voor de aankoop van een eigen huis. Maar ook hier dreigt een kloof. Niet ieder ouderpaar heeft de beschikking over voldoende spaargelden om de kinderen bij te staan. Gelukkig zijn er ook voor minvermogende ouders, maar in het bezit van een eigen woning, middelen om hun kinderen een handje te helpen. Een organisatie als Thuisborg is opgericht met het doel om huizenbezitters in staat te stellen het vermogen dat in het huis zit opgesloten vrij te maken. Dat vrijgekomen vermogen kan dan voor verschillende doeleinden aangewend worden. Ook voor het bijstaan van kinderen, zoals onderstaand voorbeeld duidelijk maakt:

Anke en Rob zijn net gepensioneerd. Hun dochter Sarah is het huis uit, ze heeft al enkele jaren in de stad gewoond en is in verband met haar voorgenomen huwelijk aan het uitkijken naar de aankoop van een eigen huis.

Omdat de aankoop van een woning steeds meer

eigen vermogen vraagt om een financiering af te kunnen sluiten, willen de

ouders hun dochter daarmee helpen. Hun eigen woning is immers afbetaald en ze

verwachten op de langere termijn naar de stad van hun dochter te verhuizen.

De vrije verkoopwaarde van de woning van Anke en

Rob bedraagt EUR 290.000. Daarvan maken ze met het Woningwaarde Verzilverplan

EUR 100.000 vrij. Door een combinatie van giften en een lening stellen zij dit

geld aan hun dochter beschikbaar. Die hoeft daardoor minder te lenen, en

ontvangt zo een deel van een toekomstige nalatenschap zonder successierechten.

Anke en Rob sluiten een huurovereenkomst af met

Thuisborg voor de komende tien jaar, waarin ze een basishuur betalen van EUR

600 per maand. Voor het onderhoud en de eigenaarslasten blijven ze zelf

verantwoordelijk, en de huur wordt jaarlijks aangepast aan het geldend

prijspeil.

Na afloop van de tien jaar ontvangen ze het

restant koopsom van EUR 132.000. Daarnaast ontvangen ze ruim 85% van het netto

resultaat. Indien de verwachte prijsstijgingen van 3% per jaar uitkomen, komt

dat resultaat voor hun uit op een bedrag van ongeveer EUR 55.000. De resterende

einduitkering bedraagt zo ruim 185.000, waarmee ze in de buurt van hun dochter

een appartement kunnen aanschaffen dat past bij hun nieuwe woonwensen.