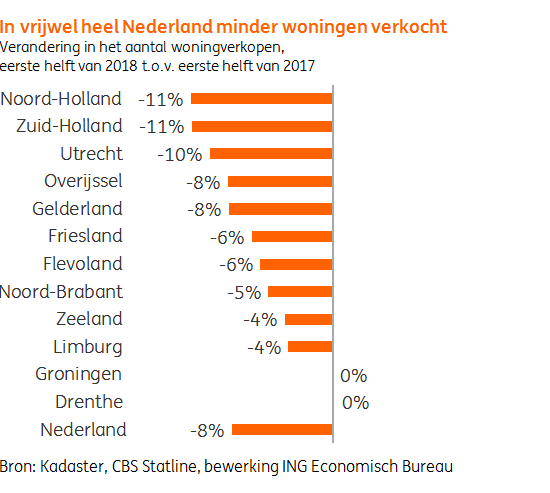

Dit jaar is het aantal woningverkopen inmiddels ruim onder het recordaantal uit 2017 gezakt. Dat blijkt uit de meest recente cijfers van het Centraal Bureau voor de Statistiek (CBS). In de eerste helft van 2018 werden er ruim 8 % minder woningen verkocht dan in de eerste zes maanden van 2017. Wel zijn er regionaal grote verschillen. In de Randstad ligt het aantal transacties ruim 10 % onder het niveau van een jaar eerder, terwijl het aantal verkopen in Groningen en Drenthe ongeveer gelijk is aan dat van vorig jaar.

Dit jaar komt het aantal woningverkopen in Nederland naar verwachting ruim 12.000 lager uit dan je op basis van het gemiddelde tussen 1995 en 2007 mag verwachten (5,2 % versus 5,5 % van de koopwoningvoorraad). De Randstad neemt met bijna 8.500 woningverkopen het leeuwendeel van de terugloop voor zijn rekening. Sinds het herstel in 2013 steeg het aandeel woningverkopen in 2017 tot 5,6 %. De vraag naar koopwoningen nam in deze periode flink toe door de inhaalvraag, de opgaande conjunctuur, de lage hypotheekrentes en een positief sentiment. De bouw lag echter tijdens de crisis grotendeels stil en de koopwoningvoorraad groeide onvoldoende mee met de vraag. Dit vertaalt zich nu in een flinke prijsdruk. Door de prijsstijgingen neemt de betaalbaarheid van woningen af en kunnen met name starters moeilijker een koopwoning financieren. Dit remt nu het aantal transacties in de markt. Hierin komt de komende jaren maar bijster weinig verandering. Meerdere instanties gaan ervan uit dat het aandeel koopwoningen dat van eigenaar wisselt tenminste tot 2020 laag blijft. Tot die tijd neemt de spanning op de woningmarkt verder toe en blijft de prijsdruk bestaan. De betaalbaarheid van koopwoningen neemt hierdoor verder af en zal de woningverkopen blijven drukken.

Een te krappe huizenmarkt in combinatie met te hoge

prijzen treft vooral de jonge starter. Die heeft simpelweg te weinig eigen

vermogen om in aanmerking te komen voor een hypotheek. Dat is zeker het geval

nu de maximale hypotheek verlaagd is naar 100 % van de woningwaarde. De starter

kan zodoende de overige kosten van de

financiering van een koopwoning (kosten koper en makelaarskosten) niet meer

meefinancieren. Hierdoor zal hij of zij vaker zijn/haar koopwens moeten uitstellen. Daar

komt nog bij, dat heel veel jongeren gevangen zitten in een flexbaan waardoor

hun inkomen vaak laag en onzeker is. De eerste tekenen daarvan zijn al

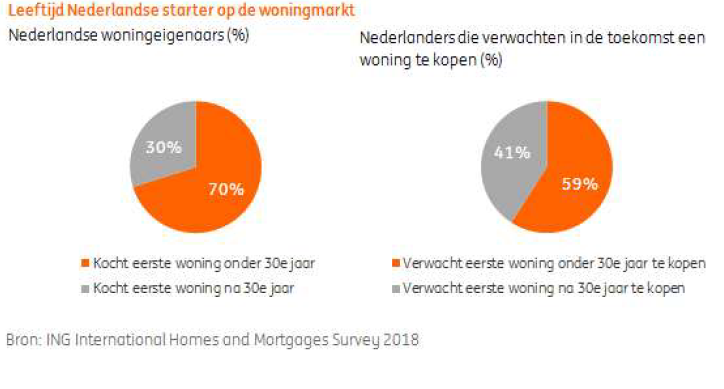

zichtbaar. Van de huidige woningeigenaars kocht meer dan 70 % hun eerste woning

voor hun dertigste levensjaar. Dat percentage is inmiddels gedaald naar 59 %.

De starter is derhalve meer dan in het verleden aangewezen op de huurmarkt, maar daar is het ook dringen geblazen. Meer en meer jongeren blijven daarom langer dan in het verleden bij hun ouders inwonen. Steeds meer jongeren, de zogeheten boemerangkinderen, keren weer terug naar het ouderlijk huis vanwege financiële problemen. Onder de huidige omstandigheden is het daarom goed te begrijpen dat al 40 % van de niet-woningbezitters denken dat een eigen huis voor hen een onbereikbaar ideaal is. Bijna driekwart van de Nederlandse bevolking vreest dat de sombermannen weleens gelijk kunnen hebben.

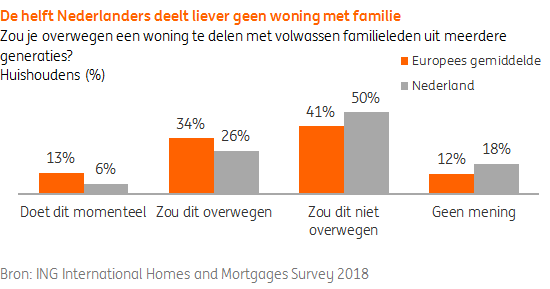

Veel ouders zien met lede ogen de trend aan dat kinderen steeds later de deur uitgaan en dan ook nog eens willen terugkeren. Slechts een kwart van de Nederlanders heeft er geen problemen mee, dat meerdere generaties een huis delen. Waarschijnlijk spelen hier de herinneringen aan de jaren vijftig en zestig een rol. In die decennia was het bijna gebruikelijk dat jonge stellen meerdere jaren inwoonden bij de ouders omdat ze ook toen niet op de woningmarkt terecht konden. Ook in die jaren waren er eenvoudigweg te weinig betaalbare woningen.

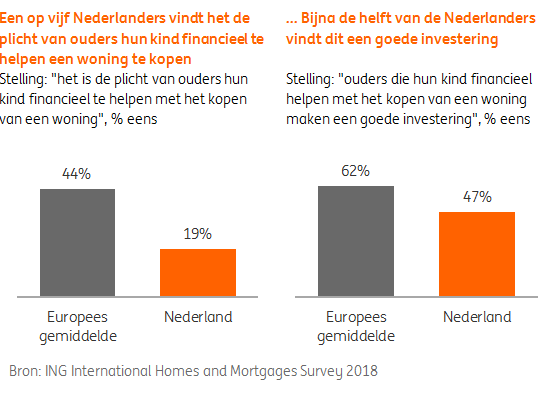

Meer ouders dan toen kunnen hun kinderen financieel de helpende hand toesteken. Trouwens, bijna een vijfde van de Nederlanders denkt dat ouders verplicht zijn kinderen financieel bij te staan. Met dit percentage blijft Nederland overigens ver achter bij het Europese gemiddelde van meer dan 40 %. Wel denkt 47 % dat het een goede investering kan zijn om de woning van je kind mee te financieren. Het is duidelijk dat de koopman het hier duidelijke van de dominee wint.

Wat kan een jonge starter eigenlijk? Hoe lang is zijn financiële polsstok. Dat valt allemaal niet mee, zo blijkt uit onderzoek. Het leeuwendeel van de starters is tussen 25 – 35 jaar. Het modale tweepersoonshuishoudens verdient een bruto-inkomen van € 52.100. Op basis van de NIBUD-financieringsnormen kan dit huishouden een hypotheek van maximaal € 230.000 afsluiten. Alleenstaande starters tussen de 25 en 35 jaar verdienen een stuk minder, namelijk € 34.400 per jaar. Zij kunnen hiermee een hypotheek van maximaal € 150.000 afsluiten.

Ook als starters de prijs van een koopwoning volledig financieren met een hypotheek, hebben zij eigen vermogen nodig. Gemiddeld is rond de 5 % van de woningwaarde nodig voor het betalen van de kosten koper (overdrachtsbelasting van 2 % en notariskosten). Koopt een startersstel een woning van € 230.000, dan komt dit neer op € 11.500 en daar komen de kosten voor de makelaar en de inrichting nog bovenop. Veel starters hebben weinig of geen eigen vermogen (€ 5.400 is modaal).

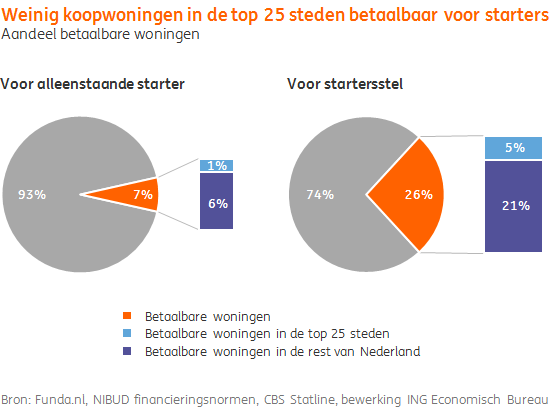

Ongeveer 26 procent van alle online te koop staande woningen in Nederland heeft een vraagprijs van € 230.000 of minder. Slechts een klein deel van die woningen staat in één van de 25 grootste steden. Het startersstel is wat betreft het huidige aanbod dus voor bijna 80 % aangewezen op de kleine steden en dorpen. De alleenstaande starter kan met zijn inkomen slechts 7 % van het totale online aanbod financieren. Een nog kleiner deel daarvan staat in de 25 grootste steden. Wie toch persé in een stad wil wonen, heeft het meeste kans van slagen in Dordrecht, Apeldoorn, Amersfoort, Enschede en Arnhem. Daar is de concurrentie om de schaarse, betaalbare woning het minst. Steden als Amsterdam of Utrecht zijn nagenoeg onbereikbaar voor het modale startersstel, laat staan voor de alleenstaande modale starter. Maar het leed is nog niet geleden. Een groeiend deel van de starters kiest nu al voor een dorp of kleine stad direct rond de steden. Deze beweging is rond Amsterdam en Utrecht bijvoorbeeld al duidelijk zichtbaar en drijft huizenprijzen in naburige gemeenten op. Zet deze trend door, dan neemt de betaalbaarheid voor starters ook in omliggende gemeenten verder af.

De modale starter is de

pineut en zal dat nog jaren blijven. De Bouw heeft simpelweg te weinig

capaciteit om snel aan de vraag te voldoen. Tegelijkertijd steggelen gemeentes

en projectondernemers over de beschikbare bouwgrond. Zeker de modale starter

heeft zodoende nog jaren het nakijken als zijn en/of haar ouders financieel

niet bijspringen. Niet ieder ouderpaar heeft uiteraard een vermogen op de

bank staan. Veel ouderparen hebben echter wel een eigen huis en die stapel

stenen vergenwoordigt ook vermogen. Ouderparen met een eigen huis kunnen

overwegen hun huis te verkopen en vervolgens terug te huren. Op die manier komt

er vermogen vrij om hun kinderen een steuntje in de rug te geven.