Dat vertaalt zich landelijk gezien in een steeds sneller stijgen van de prijs van een woning of appartement. Uit gegevens van de NVM blijkt dat voor een woning in het 3de kwartaal 2017 gemiddeld 264.000 euro is betaald. Dat is 9,7% meer dan een jaar geleden. De prijs van een gemiddeld verkocht appartement is met 14% gestegen in een jaar tijd. Vooral in de Randstad weten ze van wanten, zo valt in het persbericht van de NVM te lezen. Een steeds groter deel van de Randstad kent een stijging van de transactieprijzen die boven de 15% uitkomt: Leiden (18,8%), Den Haag e.o. (18,0%), Almere (17,5%), Amsterdam (17,1%), Haarlemmermeer (16,7%) en het Gooi (15,5%).

De snelle prijsstijgingen zijn zoals gezegd toe te schrijven aan een toenemende scheefgroei tussen vraag en aanbod. Door die scheefgroei ziet de NVM voor het 2de kwartaal op rij het aantal woningtransacties stagneren. In krappe woningmarkten daalt daarom het aantal transacties. Het aanbod kan de vraag amper nog aan. Amsterdam zag het aantal transacties met 17% teruglopen, Delft met 16% en Leiden met 14%. “Grote plussen worden juist behaald in woningmarkten waar het herstel relatief laat op gang is gekomen.” Zo zijn er in regio’s als noord-Limburg, zuidoost-Groningen en Hardenberg ruim 30% meer woningen verkocht in vergelijking met een jaar eerder. De droevige conclusie is dat in krappe woningmarkten vooral starters niet meer aan de bak komen. Starters hebben immers vaak een beperkte financiële armslag. NVM raadt deze huishoudens aan hun heil te zoeken in omliggende gebieden of uit te wijken naar de vrije huursector.

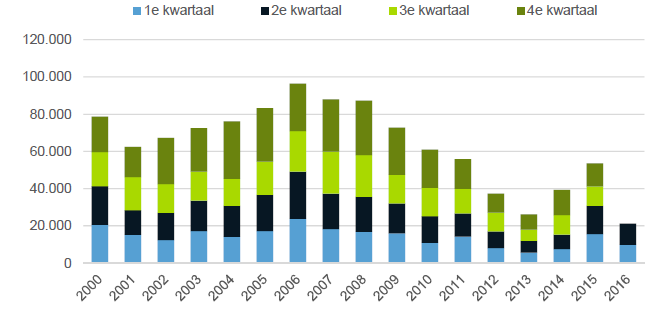

De verklaring voor de snelgroeiende tekorten is duidelijk. Tijdens de crisisjaren is de nieuwbouwproductie nagenoeg gehalveerd van circa 80.000 in 2009 naar 45.000 in 2014. De productie gaat weer omhoog, maar dat zomaar langzaam. Het aantal afgegeven bouwvergunningen bevindt zich nog steeds op een laag niveau.

Figuur 1 Aantal verleende bouwvergunningen voor woningen; kwartalen per jaar, 2000-2015, 1e en 2e kwartaal 2016

Maar zelfs als de nieuwbouwproductie weer op peil komt dat zal de huidige situatie op de woningmarkt eerder de neiging hebben om verder te verslechteren dan te verbeteren. Ook hier ligt de verklaring tamelijk voor de hand. Het is een combinatie van factoren, waarvan de belangrijkste zijn: groei van de bevolking, groei van het aantal huishoudens, de woningvoorraad en de woningbehoefte.

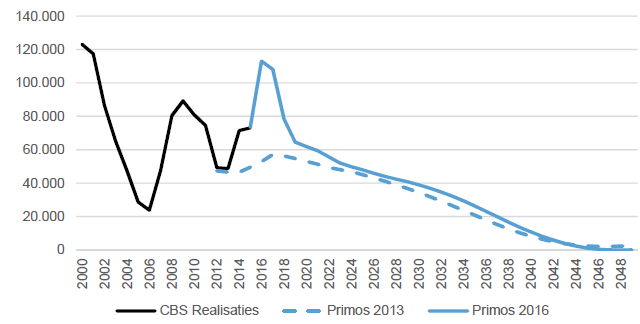

Om met het eerste punt te beginnen, de Nederlandse bevolking blijft de komende decennia groeien om pas in 2045 te stabiliseren. Die groei is te toe te schrijven aan de natuurlijke aanwas en wat heet een positief buitenlands migratiesaldo. Vooral dankzij de toegenomen asielmigratie zal de Nederlandse bevolking de komende jaren sneller groeien dan eerder aangenomen. In de periode 2015 – 2020 zal de bevolking volgens de huidige prognoses met 437.000 zielen toenemen. In de vijf jaren daarna daalt de toename naar verwacht naar 287.000 om daarna gestaag verder te dalen totdat in 2045, zoals gezegd, een stabilisatie optreedt.

Figuur 2 Bevolkingsgroei, 2000-2050

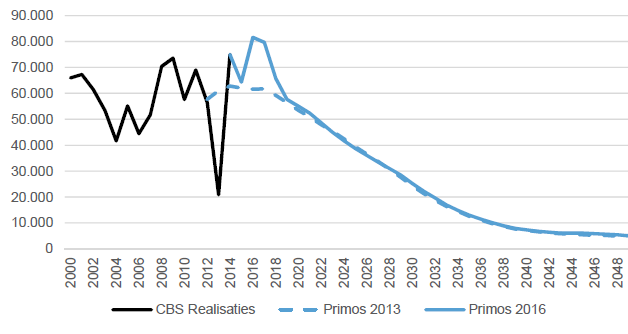

Voor de woningmarkt is de groei minder relevant als wel de toename van het aantal huishoudens. Het aantal huishoudens neemt al decennia sneller toe dan de bevolking en aan dat proces komt voorlopig geen einde. In 2009 bestond een gemiddeld particulier huishouden uit 2,23 personen, in 2015 was dat gedaald naar 2,17 en in 2025 zal dat getal verder gedaald zijn naar 2,10. Dat is althans de verwachting. Als deze prognoses juist zijn, dan mag Nederland tot 2025 het aantal huishoudens maar liefst 592.000 tellen.

Figuur 3 Jaarlijkse toename van het aantal huishoudens, 2000-2050

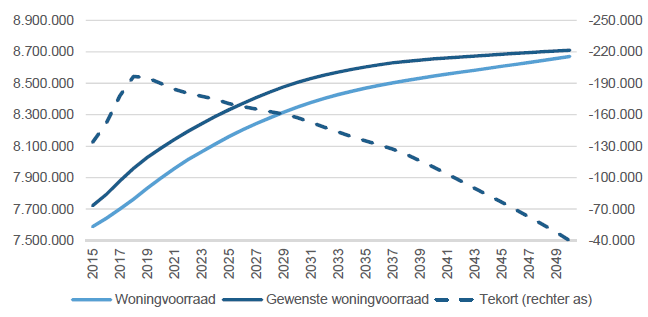

Op basis van de prognose voor de ontwikkeling van het aantal huishoudens wordt de kwantitatieve woningbehoefte bepaald. Het gaat daarbij om te bepalen hoeveel woningen er nodig zijn en waar die het best gebouwd kunnen worden. Op dit moment bestaat er in ons land een zogeheten woningtekort. Dat is het verschil tussen de beschikbare en gewenste woningvoorraad. Dat tekort bedroeg in 2015 al 139.000 woningen ofwel 1,8% van de bestaande voorraad. De gewenste toename van de woningvoorraad bij een gelijkblijvend woningtekort bedraagt 365.000 woningen in de periode 2015 – 2019 en 244.000 woningen voor de jaren 2020 – 2024. Dat is het gewenste scenario, maar de werkelijkheid zal zich naar alle waarschijnlijkheid minder gunstig ontwikkelen. De woningproductie zal zeker tot en met 2018 lager liggen dan de gewenste toename. Het woningtekort loopt volgens recente prognoses op tot 196.000 woningen in 2018 ofwel 2,5% van de totale woningvoorraad. Na 2018 wordt het tekort heel geleidelijk ingelopen om in 2025 uit te komen op 2,1%. Op langere termijn, na 2030. neemt de behoefte aan de uitbreiding van de woningvoorraad sterk af.

Figuur 4 Ontwikkeling woningvoorraad, woningbehoefte en woningtekort, 2015-2050,

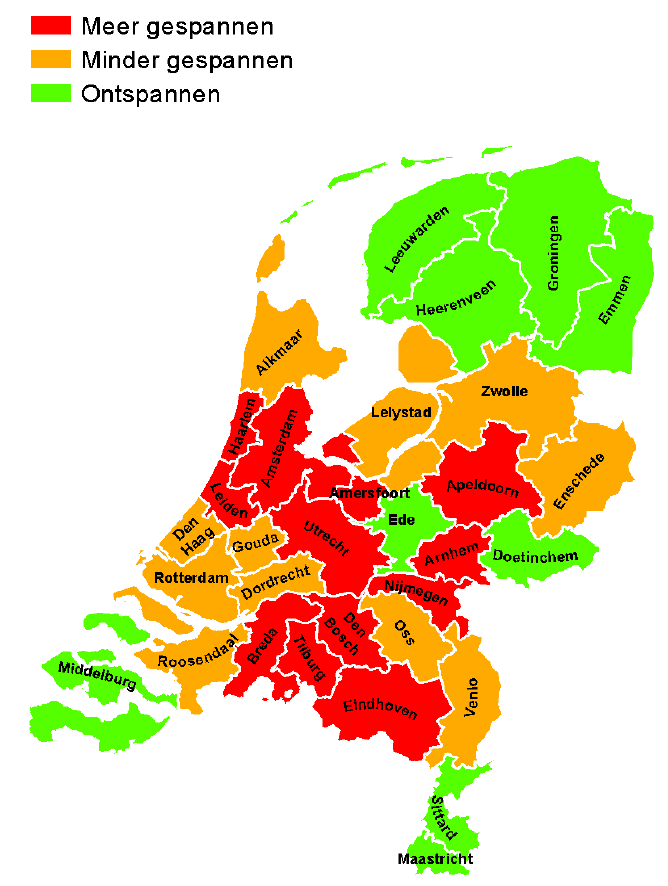

De demografische ontwikkelingen binnen Nederland lopen sterk uiteen. Naast sterke groei in het westen en midden van het land is er sprake van bevolkingsdaling in de zogeheten krimpgebieden. Uitschieters op de woningmarkt zijn de stadsregio’s Utrecht en Amsterdam waar tot 2020 een toename van het aantal huishoudens met respectievelijk 12% en 11% verwacht wordt. In de krimpgebieden gaat het aantal huishoudens na 2021 dalen. Tot 2025 is de gewenste toename van de woningvoorraad voor Amsterdam 118.000 woningen en voor Utrecht 49.000. De reële uitbreiding stokt bij respectievelijk 103.000 en 45.000. Overigens piekt het tekort in beide steden in 2018 met een tekort van 5,6% en 4,2%. De consequenties doen zich nu al in volle hevigheid voelen. Prijsstijgingen, langere wachttijden en meer doorstromers die geen woning naar wens vinden liggen daarmee in deze twee regio’s op de korte termijn in het verschiet. Starters zullen vaker de afweging moeten maken om nog even thuis te blijven wonen. Een oplopend aantal vestigers, die vanwege dwingende redenen vanuit andere delen van het (buiten)land in deze regio’s onder dak moeten, zullen ‘water bij de wijn’ moeten doen qua locatievoorkeur, wensen met betrekking tot de woning en/of woonlasten, of genoegen moeten nemen met een suboptimale woonoplossing, zoals onzelfstandige woonruimte, het delen van een woning met meerdere huishoudens of als kraakwacht verblijven in leegstaande complexen.

Figuur 5 Driedeling woningmarktgebieden naar statistisch woningtekort in 2015

De aanhoudende en

groeiende krapte op grote delen van de Nederlandse woningmarkt heeft de komende

jaren grote consequenties voor de aspirant- en de huidige woningbezitter. Voor veel

aspirant woningbezitters lijkt het ideaal van een eigen huis achter de horizon

te verdwijnen. Velen van hen hebben eenvoudig te weinig financiële armslag om hun droom te verwezenlijken. Ze kunnen alleen maar hopen op een

steuntje in de rug van bijvoorbeeld de ouders, maar niet elk ouderpaar heeft

een klein vermogen achter de hand. Maar ook de huidige woningbezitter dreigt in

de problemen te komen, zeker als ze op leeftijd komen. Voor veel oudere

woningbezitters is het eigen huis een pensioenpotje. Het wordt steeds

gemakkelijker dat pensioenpotje te verzilveren, maar het vervolgtraject wordt

steeds moeilijker. Er moet immers een nieuw huis terug gekocht of gehuurd

worden. Dat wordt in beide gevallen een steeds lastigere opgave. De huurmarkt

is krap en aan de prijs en een nieuw huis naar eigen wens terugkopen valt ook

steeds minder mee.

Er is echter een

alternatief. Woningbezitters kunnen hun huis verkopen en zo hun pensioenpotje

verzilveren. Ze kunnen echter ook in hun eigen huis blijven wonen door het

terug te huren. Het mooie is ook nog, dat ze op die manier hun startende

kinderen ook nog eens een handje helpen. Het klinkt bijna te mooi om waar te

zijn, maar dat is het niet.

Bronnen:

abf Research, Primos 2016. Prognose van de bevolking, huishoudens en woningbehoefte, 2016 – 2050

NVM, Woningprijzen in de stad gaan door het dak. Oktober 2016