Dit economische herstel is ook goed op de woningmarkt te merken, waar in het derde kwartaal opnieuw meer huizen zijn verkocht. Nederlanders betaalden bovendien voor die woningen gemiddeld ruim 7,5% meer dan een jaar eerder.

Nog nooit zijn in drie maanden tijd zo veel huizen verkocht als in het derde kwartaal van 2017. Liefst 61.391 woningen wisselden van eigenaar. Dat is 1,1 procent meer dan in hetzelfde kwartaal van 2016. Het is echter waarschijnlijk tevens de laatste keer dat de Nederlandse woningmarkt een dergelijk verkooprecord claimt. In de laatste maand van het kwartaal, september, zijn weer 1,8% minder huizen verkocht dan een jaar eerder.

Dat ligt vermoedelijk niet aan de vraag. Die is door de stijgende werkgelegenheid, het hoge consumentenvertrouwen en de lage rente, nog altijd sterk. Het lijkt erop dat het dalende aanbod van betaalbare woningen zich laat gelden als beperkende factor. De cijfers over het aantal te koop staande huizen laten al langer een dalende trend zien, terwijl het aantal verkopen het ene record na het andere breekt. Vooral in de Randstad lijkt een kentering op de koopmarkt plaats te vinden. Zo zijn in Zuid‐Holland in het derde kwartaal van 2017 slechts een 0,5% meer huizen verkocht dan een jaar eerder, terwijl in Utrecht en in Noord-Holland het aantal met respectievelijk 6,3% en 8,2% omlaag duikelde. Eens te meer zien we een diepe kloof op de woningmarkt, want in de overige negen provincies bedroeg de gemiddelde jaar‐op‐jaar‐verkoopstijging ongeveer 6%. In Drenthe en Flevoland zijn afgelopen kwartaal zelfs 17% meer huizen verkocht dan een jaar eerder.

Het

slinkende aanbod en de stijgende prijzen lijken vooral starters en jonge

doorstromers te raken. Oudere doorstromers hebben vaker eigen middelen en

kunnen mede dankzij de herstellende prijzen vaker overwaarde inzetten bij de

koop van een ander huis. Het ligt in de lijn der verwachtingen, dat het aandeel koopstarters op de woningmarkt daardoor in de komende

kwartalen verder zal afnemen. Daar komt nog iets bij. Deze groepen zijn echter nog

altijd de grootste vragers naar koophuizen met als gevolg dat hierdoor ook het

aantal transacties in 2018 verder afneemt. De markt verwacht dat in 2017 in totaal

240.000 huizen van eigenaar verwisselen, maar in 2018 kan dit aantal teruglopen

naar 225.000. Hier zal vooral sprake zijn van een Randstedelijk effect. In

provincies is de markt minder krap, zodat het aantal verkopen vermoedelijk nog

wel enkele kwartalen zal stijgen. Denk aan gebieden buiten de grotere steden en

in het noorden, oosten en zuiden van het land.

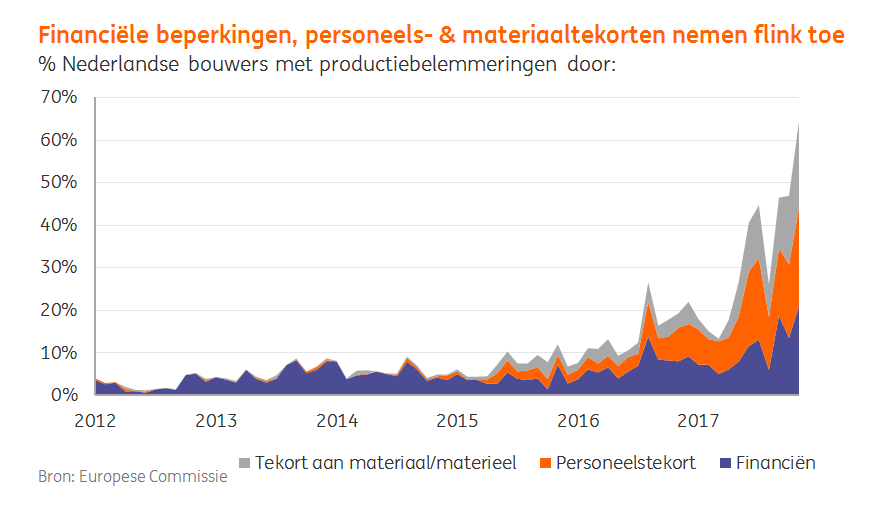

De opwaartse druk op de prijzen zal echter in 2018 waarschijnlijk groot blijven. Een van de belangrijkste oorzaken daarvoor is de nog steeds achterblijvende bouwproductie. In 2018 neemt de bouwproductie naar verwachting voor het vijfde jaar op rij toe, maar dat zal niet toereikend zijn. De aanhoudende groei zorgt er voor dat er druk op de productiecapaciteit staat. Bouwbedrijven en toeleveranciers hadden deze tijdens de recessie juist flink laten inkrimpen. Dit leidt nu tot personeelstekorten. Ook lopen de levertijden van bouwmaterialen op doordat toeleveranciers niet snel genoeg hun productiecapaciteit kunnen opvoeren. In november 2017 gaf 23% van de bouwbedrijven aan dat de werkzaamheden werden belemmerd door personele problemen en 20% gaf aan materialen niet op tijd te ontvangen.

De groei bij bouwbedrijven zet ook de financiën onder druk. Maar liefst 21% van de aannemers gaf in november 2017 aan dat de productie belemmerd wordt door financiële perikelen. Dit heeft verschillende oorzaken. Voor omzetgroei is meer werkkapitaal nodig dat niet direct voor handen is. Al zijn er ook bouwbedrijven die de bouwtermijnen krijgen betaald voordat zij de toeleveranciers moeten betalen en daardoor geen extra werkkapitaal nodig hebben. Eerder aangenomen projecten zijn soms tegen te lage inkoopprijzen voor bouwmaterialen gecalculeerd. Nu de prijzen van bouwmaterialen stijgen, zet dit de marges van deze projecten onder druk. Bouwbedrijven willen weer investeren in nieuw materieel of grondposities, maar hiervoor hebben zij kapitaal nodig. Juist daar is gebrek aan!

De capaciteitskrapte

leidde na acht jaar van prijsdalingen in 2017 voor het eerst keer weer tot

hogere prijzen van nieuwbouwwoningen. In de eerste zes maanden van 2017

steeg de kostprijs van nieuwbouw met meer dan 6%. De capaciteitsproblemen hielden

aan en in november 2017 gaf 70% van de bouwbedrijven aan de prijzen verder

te willen verhogen. De verwachting is dan ook dat de prijzen verder zullen

stijgen. Opvallend is dat de bouwproductie in het derde kwartaal 2017 licht

kromp (-/-0,5%) ten opzichte van het tweede kwartaal). Enerzijds gaan wij er

van uit dat dit incidenteel is, maar anderzijds geeft het ook aan dat de hoge

groei afvlakt en dat de bovengenoemde belemmeringen daadwerkelijk tot

productiebeperkingen leiden.

Hierboven is al vermeld, dat vooral starters en jonge doorstromers slachtoffers zijn van de ontwikkelingen op de woningmarkt. Ze moeten noodgedwongen afhaken bij gebrek aan financiële armslag. Niet iedere starter of doorstromer kan daarnaast terugvallen op kapitaalkrachtige ouders die hem/haar financieel bijspringt. Om het allemaal nog erger te maken, ook de trends op de huurmarkt zijn ongunstig voor starters!

Is dan de toestand van het land reddeloos, redeloos en

radeloos? Dat is misschien een te boude conclusie. Er zijn nog wel degelijk

mogelijkheden waardoor ouders hun kinderen financieel kunnen bijspringen. Het

is mogelijk dat ouders hun eigen woning verkopen om met het vrijgekomen

vermogen hun kinderen te helpen. Ze kunnen verkopen onder het beding in hun

oude woning te mogen blijven wonen. Dan is er sprake van een win-win situatie.