Wie de laatste rapporten over de Nederlandse woningmarkt leest, ziet dat die alweer een tijdje aan het afkoelen is. Dat heeft veel te maken met de alsmaar stijgende prijs voor een huis. Die ligt nu gemiddeld op € 303.000 en dat is € 18.000 meer dan in het 2de kwartaal van 2018. De prijs van een gemiddeld nieuwbouwhuis nadert nu de grens van € 400.000. Dat is een smak geld ondanks de extreem lage rente. Steeds meer potentiële kopers haken daarom af. Daar komt bij dat er geleidelijk aan onrust en onzekerheid groeit over de economische vooruitzichten. Kopers kijken liever de kat uit de boom.

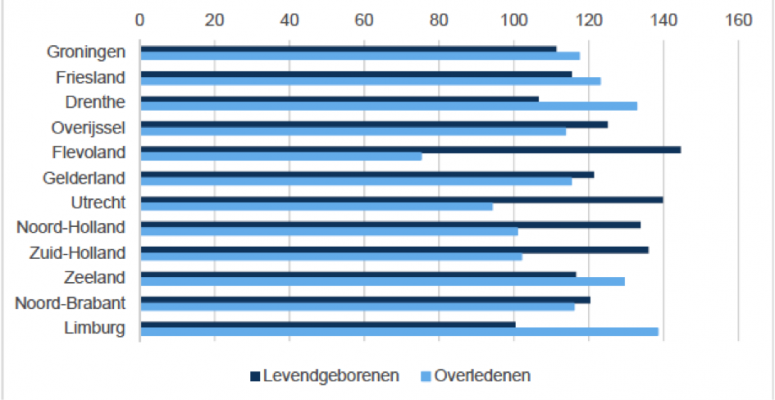

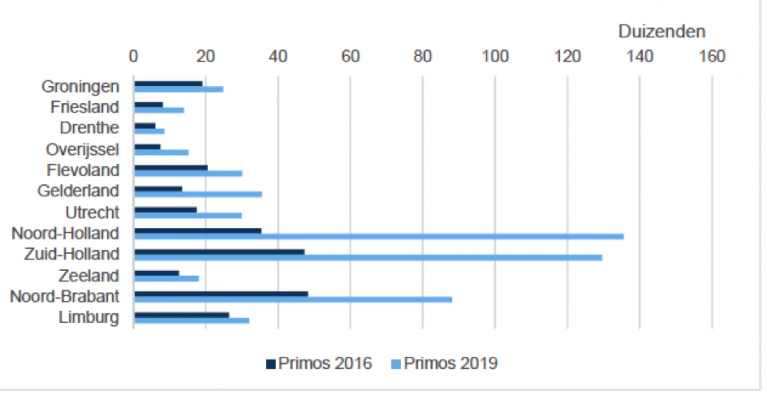

Overigens zijn niet in heel Nederland de prijzen even hoog. Er is een groot verschil in prijspeil tussen de diverse regio’s in dit land. In Groningen, de goedkoopste provincie, betalen kopers gemiddeld € 213.000. In Noord-Holland ligt de prijs gemiddeld € 174.000 hoger. Het feit dat Amsterdam in die provincie ligt is een deel van de verklaring van het grote verschil. Aspirant woonstarters komen in Noord-Holland gemiddeld € 164.000 te kort om een woning te kunnen kopen tegen slechts € 64.000 in Groningen.De regionale verschillen in Nederland zijn groot en dat heeft alles te maken met de omvang van de woningtekorten. Grofweg kunnen we de woningmarkt in drie typen onderverdelen. Het eerste is die van de zeer gespannen gebieden met tekorten van minimaal 4%,de gespannen gebieden met tekorten tussen 2% - 4% en tenslotte de minder gespannen gebieden met een tekort van ten hoogste 2%.Het verschil tussen de drie types is de optelsom van natuurlijke aanwas en buitenlandse en binnenlandse migratie. Voor de minder gespannen gebieden levert die optelsom een negatief resultaat. De bevolking neemt af. In de twee andere types groeit de bevolking vooral de buitenlandse migratie. Binnenlandse migratie speelt slecht een geringe rol. Door de negatieve bevolkingsgroei lost het woningtekort zich in de niet gespannen gebieden vanzelf op. In geval van de overige twee zal het woningtekort tegen 2030 ook nagenoeg verdwenen zijn, maar dat is dan te danken aan een forse inhaalslag van de woningvoorraad. We gaan hier nader op in.Natuurlijk spelen geboortes een rol in de verschillen tussen de diverse regio’s. In de ene provincie krijgen vrouwen om een reeks van sociaal-culturele en economische redenen meer of minder kinderen. De prognose is dat tot 2029 er in Flevoland relatief de meeste kinderen geboren worden en in Limburg de miste. In de laatste provincie sterven relatief weerwel de meeste mensen en in Flevoland de minste.Figuur 1 Prognose natuurlijke aanwas per provincie, 2018-2029 De bevolkingsontwikkeling van een provincie is niet alleen afhankelijk van geboortes maar ook van migratie. Ook in dit opzicht zijn de verschillen heel groot in Nederland. De provincie Groningen kent het hoogste vertrekoverschot van Nederland gevolgd door Zeeland. Utrecht heeft het hoogste vestigingsoverschot gevolgd door Gelderland.Figuur 2 Prognose saldo binnenlandse migratie, 2018 - 2029

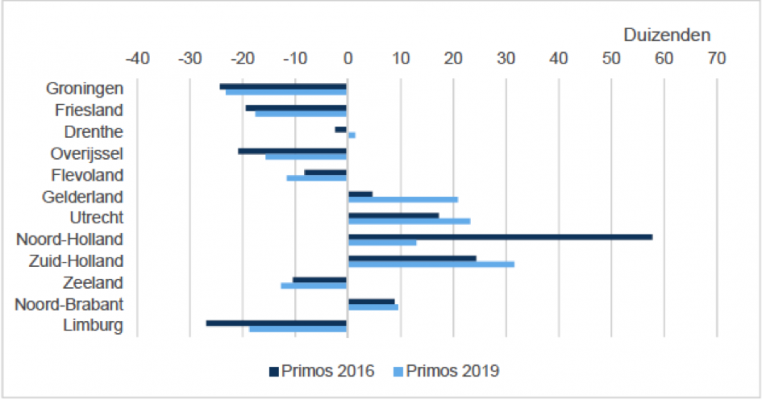

De bevolkingsontwikkeling van een provincie is niet alleen afhankelijk van geboortes maar ook van migratie. Ook in dit opzicht zijn de verschillen heel groot in Nederland. De provincie Groningen kent het hoogste vertrekoverschot van Nederland gevolgd door Zeeland. Utrecht heeft het hoogste vestigingsoverschot gevolgd door Gelderland.Figuur 2 Prognose saldo binnenlandse migratie, 2018 - 2029 Overigens, prognoses zijn er om herzien te worden, zoals figuur 1 duidelijk maakt. Het beste voorbeeld in Noord-Holland. Daar zal volgens de huidige inzichten het vestigingsoverschot met 43.000 lager uitvallen. Dat heeft waarschijnlijk te maken met de zeer krappe woningmarkt in Amsterdam en directe omgeving, waardoor woningzoekenden naar omliggende regio’s uitwijken.Naast binnenlandse immigratie is er ook zoiets als buitenlandse immigratie. De komende jaren trekken relatief gezien de meeste immigranten naar opnieuw Flevoland gevolgd door Zeeland. Overijssel is het minst aantrekkelijk voor de buitenlandse migrant. Als het om absolute aantallen gaat ziet de volgorde er geheel anders uit. Dat bestaat de top 3 uit Noord-Holland, Zuid-Holland en Noord-Brabant. Ook hier wijzigen zich de uitkomst van de prognoses over de jaren heen.Figuur 3 Prognose saldo buitenlandse migratie, 2018-2029

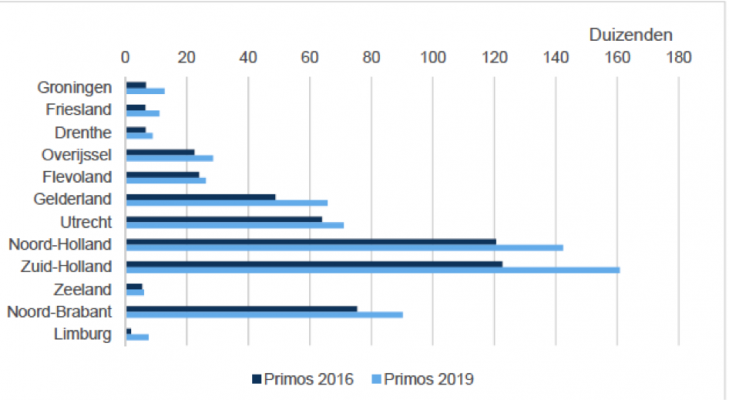

Overigens, prognoses zijn er om herzien te worden, zoals figuur 1 duidelijk maakt. Het beste voorbeeld in Noord-Holland. Daar zal volgens de huidige inzichten het vestigingsoverschot met 43.000 lager uitvallen. Dat heeft waarschijnlijk te maken met de zeer krappe woningmarkt in Amsterdam en directe omgeving, waardoor woningzoekenden naar omliggende regio’s uitwijken.Naast binnenlandse immigratie is er ook zoiets als buitenlandse immigratie. De komende jaren trekken relatief gezien de meeste immigranten naar opnieuw Flevoland gevolgd door Zeeland. Overijssel is het minst aantrekkelijk voor de buitenlandse migrant. Als het om absolute aantallen gaat ziet de volgorde er geheel anders uit. Dat bestaat de top 3 uit Noord-Holland, Zuid-Holland en Noord-Brabant. Ook hier wijzigen zich de uitkomst van de prognoses over de jaren heen.Figuur 3 Prognose saldo buitenlandse migratie, 2018-2029 Uiteindelijk zal tot 2029 elke provincie een grotere bevolkingsgroei kennen dan eerdere prognoses veronderstelden. Die groei is vooral te danken aan buitenlandse immigratie. Dat is een vorm van bevolkingsgroei die zich maar moeilijk laat voorspellen. Dat verklaart ook de wisselende uitkomsten van prognoses. Wisselende uitkomsten worden groter op regionaal niveau. Tot 2029 zal de bevolking in Zeeland, Overijssel en Groningen amper of niet groeien. In Limburg, Friesland en Drenthe ligt een daling in het verschiet.Figuur 4 Prognose ontwikkeling van de bevolking per provincie, 2018 - 2029

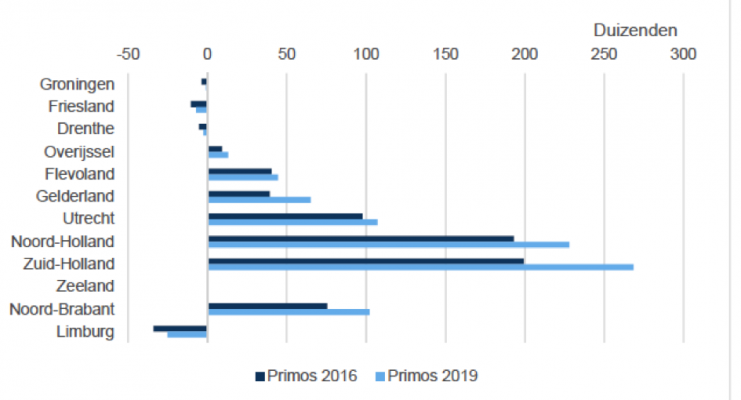

Uiteindelijk zal tot 2029 elke provincie een grotere bevolkingsgroei kennen dan eerdere prognoses veronderstelden. Die groei is vooral te danken aan buitenlandse immigratie. Dat is een vorm van bevolkingsgroei die zich maar moeilijk laat voorspellen. Dat verklaart ook de wisselende uitkomsten van prognoses. Wisselende uitkomsten worden groter op regionaal niveau. Tot 2029 zal de bevolking in Zeeland, Overijssel en Groningen amper of niet groeien. In Limburg, Friesland en Drenthe ligt een daling in het verschiet.Figuur 4 Prognose ontwikkeling van de bevolking per provincie, 2018 - 2029 Een stagnerende of geringe bevolkingsgroei wil overigens niets zeggen over de ontwikkeling van het aantal huishoudens. Tot 2029 zal in alle provincies het aantal huishoudens blijven stijgen als gevolg van de verder gaan de individualisering. In Zuid- en Noord-Holland zal vanwege de hoge bevolkingsgroei het aantal huishoudens het meest toenemen, maar ook in een provincie als Gelderland is de groei van het aantal huishoudens groot, ongeveer even groot als in Utrecht. De bevolkingsgroei is echter veel lager dan in Utrecht.Figuur 5 Ontwikkeling van het aantal huishoudens, 2018 - 2029

Een stagnerende of geringe bevolkingsgroei wil overigens niets zeggen over de ontwikkeling van het aantal huishoudens. Tot 2029 zal in alle provincies het aantal huishoudens blijven stijgen als gevolg van de verder gaan de individualisering. In Zuid- en Noord-Holland zal vanwege de hoge bevolkingsgroei het aantal huishoudens het meest toenemen, maar ook in een provincie als Gelderland is de groei van het aantal huishoudens groot, ongeveer even groot als in Utrecht. De bevolkingsgroei is echter veel lager dan in Utrecht.Figuur 5 Ontwikkeling van het aantal huishoudens, 2018 - 2029 In grote lijnen volgt de woningbehoefte de groei van het aantal huishoudens. Naar niet in alle provincies houdt de woningvoorraad gelijke tred met de groei van het aantal huishoudens. In Gelderland bijvoorbeeld blijft de woningvoorraad achter bij de woningbehoefte, terwijl er in Zuid- en Noord-Holland er naar verwachting meer woningen aan de voorraad toegevoegd worden dan de woningbehoefte toeneemt. Een sterkere of juist minder sterke uitbreiding van de woningvoorraad in vergelijking met de woningbehoefte kan meerdere oorzaken hebben, zoals het streven om een woningtekort in te lopen, het toevoegen van specifieke kwaliteiten aan de voorraad (bijvoorbeeld op het vlak van duurzaamheid of zorggeschiktheid), planologische uitdagingen om voldoende ruimte voor woningbouw te vinden of provinciale afspraken om oplopende leegstand in de toekomst voor te zijn.Hoe je het ook wendt of keert, de Nederlandse woningmarkt verkeert in een deplorabele toestand. Zoals zaken er nu voorstaan houdt het woningtekort aan tot zeker 2030. Daarvoor zijn talloze oorzaken aan te wijzen, zoals bureaucratie en regelgeving, tegenstrijdige belangen van betrokken overheden en bedrijfsleven, een langdurige financiële crisis en tenslotte spelen demografische trends ook nog eens een rol! Dat is allemaal goed en wel, maar het betekent voor de aspirantwoon-starter dat het steeds moeilijker wordt om de woningmarkt te betreden. Hij komt steeds meer geld tekort om überhaupt een kans te maken. Het is een zeer schrale troost dat omstreeks 2030 alles beter wordt!

In grote lijnen volgt de woningbehoefte de groei van het aantal huishoudens. Naar niet in alle provincies houdt de woningvoorraad gelijke tred met de groei van het aantal huishoudens. In Gelderland bijvoorbeeld blijft de woningvoorraad achter bij de woningbehoefte, terwijl er in Zuid- en Noord-Holland er naar verwachting meer woningen aan de voorraad toegevoegd worden dan de woningbehoefte toeneemt. Een sterkere of juist minder sterke uitbreiding van de woningvoorraad in vergelijking met de woningbehoefte kan meerdere oorzaken hebben, zoals het streven om een woningtekort in te lopen, het toevoegen van specifieke kwaliteiten aan de voorraad (bijvoorbeeld op het vlak van duurzaamheid of zorggeschiktheid), planologische uitdagingen om voldoende ruimte voor woningbouw te vinden of provinciale afspraken om oplopende leegstand in de toekomst voor te zijn.Hoe je het ook wendt of keert, de Nederlandse woningmarkt verkeert in een deplorabele toestand. Zoals zaken er nu voorstaan houdt het woningtekort aan tot zeker 2030. Daarvoor zijn talloze oorzaken aan te wijzen, zoals bureaucratie en regelgeving, tegenstrijdige belangen van betrokken overheden en bedrijfsleven, een langdurige financiële crisis en tenslotte spelen demografische trends ook nog eens een rol! Dat is allemaal goed en wel, maar het betekent voor de aspirantwoon-starter dat het steeds moeilijker wordt om de woningmarkt te betreden. Hij komt steeds meer geld tekort om überhaupt een kans te maken. Het is een zeer schrale troost dat omstreeks 2030 alles beter wordt!