Je zou dit een collectief falen mogen noemen van alle betrokken partijen. Nederland heet het land te zijn van eindeloos polderen, maar het begint er steeds meer naar uit te zien dat partijen niet langer naar elkaar willen luisteren en de hakken in het zand zetten.

Een mooi voorbeeld was onlangs te lezen in het Financieele Dagblad. De Rijksoverheid heeft plannen om de huren, ook in de vrije sector, te gaan reguleren. Dat is de bedoeling van de Wet betaalbare huur. Deze wet moet het mogelijk maken om huren te reguleren. Op dit moment mag de verhuurder de huur boven een grens van 142 punten, gebaseerd op de kwaliteit en waarde van de woning, naar eigen inzicht bepalen. Die grens wordt in de wet opgetrokken naar een grens van 186 punten. Scoort een woning lager dan mag de huur niet meer dan Euro 1.100 per maand bedragen. Dat is nog niet alles. Voor 160.000 woningen betekent de wet dat de huur met Euro 240 per maand omlaag moet als een nieuwe verhuurder zich aandient.

Vooral particuliere beleggers reageerden als door een adder gebeten toen ze van de plannen van minister De Jonge hoorden. Zij voorspelden hel en verdoemenis als de voorstellen van minister De Jonge kracht van wet zouden krijgen. Ze voorzagen een golf van verkopen van huurwoningen. Minister De Jonge leek niet onder de indruk van de kritiek. Hij wees er koeltjes op dat door de verkopen de woningen niet uit het woningbestand zouden verdwijnen, maar simpelweg overgeheveld zouden worden van huur naar koop en er is ook gebrek aan koopwoningen.

Kritiek kwam er echter ook uit de hoek van de Raad van State, het belangrijkste adviesorgaan van de regering. Dit adviesorgaan vraagt zich af of de Wet betaalbare huur inderdaad zou leiden tot voldoende betaalbare huurwoningen. Was het risico niet reëel, dat er inderdaad veel huurwoningen in de verkoop zouden gaan en dat er minder nieuwe huurwoningen gebouwd zouden gaan worden? In dat geval kan het aanbod in de vrije huursector eerder af- dan toenemen. De Raad van State voegt eraan toe, dat de plannen effectief moeten zijn en de huurders daadwerkelijk moeten helpen. Dat is immers een voorwaarde om inmenging in het eigendomsrecht van verhuurders en investeerders te rechtvaardigen.

Opnieuw toont de minister zich niet onder de indruk. Hij stelde dat de politiek de komende jaren consequent de kant van de huurder moet kiezen. Hij belooft wel om zijn voorstellen beter te onderbouwen. Een recent rapport van een grote makelaar van vastgoed, CBRE, verwees hij naar de prullenbak. CBRE stelt in het rapport dat het aantal huurwoningen in de vrije sector de komende 20 jaar gaat dalen van 750.000 naar 650.000. Terecht stelt de minister dat het rapport niet uit onverdachte hoek komt en daarom met een grote korrel zout mag genomen worden. Het is duidelijk dat de minister op ramkoers is, maar zijn tegenstanders zijn voorlopig niet van plan erg te bewegen.

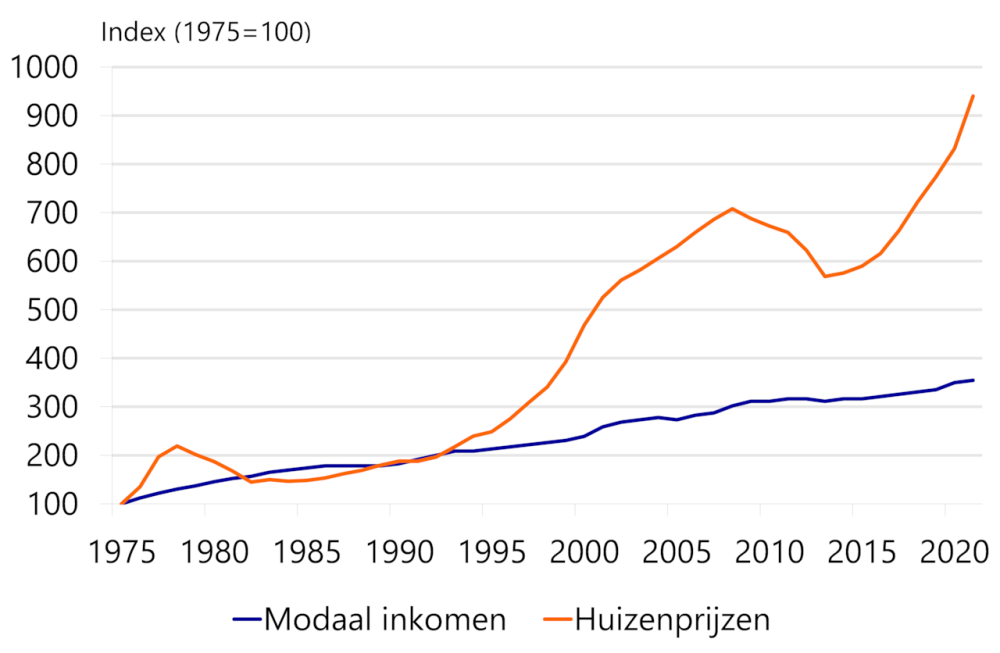

Figuur 1 Steeds grotere kloof tussen inkomen en huizenprijzen

Bron: Dallas Fed (huizenprijsindex Nederland), CPB (modaal inkomen)

Er dreigt derhalve een patstelling op de woningmarkt met als zeer ongewenste uitkomst dat vooral huurders en jongvolwassenen in de leeftijd van 25 – 35 jaar slachtoffer zijn en blijven.

Zo zijn huurders een groter deel van hun inkomen kwijt aan de woonlasten dan huiseigenaren. Vooral huurders in de vrije sector zijn benadeeld, zo berekenden Rabobank in 2021. Zij krijgen geen huurtoeslag. De bank berekende dat huiseigenaren gemiddeld 3,4 maal zoveel spaargeld hadden dan een huurder zonder huurtoeslag. Daar komt nog iets bij. Ook de belastingdienst helpt de huiseigenaar een handje. De hypotheekrenteaftrek was en is nog steeds hoger dan het eigenwoningforfait. Dat is het bedrag dat de huiseigenaar bij zijn belastbaar inkomen moet optellen, omdat hij een eigen huis heeft. Gemiddeld genomen blijft er onder de streep een dikke plus.

Heel veel jongvolwassen zijn huurder en zijn gedwongen dat te blijven. Na een aarzeling in het begin van het jaar vanwege de rentestijging lijken huizenprijzen weer te gaan stijgen. Dat maakt een eigen huis voor deze leeftijdscategorie steeds onbereikbaarder. De statistiek is onbarmhartig. In 2012 had 50% van deze leeftijdsklasse een eigen huis. Tien jaar later was dit nog slechts 42%.

Wat moet of kan er gebeuren om deze ongelijkheid op de woningmarkt enigszins te temperen? De overheid heeft plannen om het eigen huis naar box 3 over te hevelen. Dit is de vermogens-box, waarbinnen mensen belasting moeten betalen over het fictieve rendement op hun vermogen. Conceptueel gezien klinkt dit als een logisch voorstel. Het vermogen in het eigen huis wordt dan niet zo belast als elk ander vermogen zoals spaargeld op de bank. De Nederlandsche bank toont zich een groot voorstander, maar het verzet ertegen is ook heel groot. Zoals het er nu naar uitziet blijft de patstelling op de woningmarkt gehandhaafd en wordt de strijd om hervorming meer en meer een loopgravenoorlog. De verliezers zijn al bekend.